Le “Portefeuille permanent” théorisé par Harry Browne, résistant au temps et à la plupart des conditions économiques, devrait-il incorporer de l’or et sous quelle forme ?

Le “Portefeuille permanent” théorisé par Harry Browne, résistant au temps et à la plupart des conditions économiques, devrait-il incorporer de l’or et sous quelle forme ?

Dans leur rapport In GOLD we TRUST, Ronald-Peter Stöferle et Mark J. Valek de chez Incrementum Liechtenstein AG analysent chaque année l’évolution des cours de l’or et confirment ou réajustent leurs objectifs de l’année précédente.

L’analyse de l’or des deux Autrichiens est abondamment commentée. Mais les nombreux autres sujets de ce pavé sont souvent délaissés par les commentateurs.

Cette année les deux auteurs commentaient la théorie du “Portefeuille permanent” d’Harry Browne :

“L’or est l’une des quatre composantes du ‘Portefeuille permanent’ (25% d’or, 25% d’actions, 25% d’obligations et 25% de liquidités) théorisé par Harry Browne.

Ce portefeuille est dit permanent car sa seule règle de gestion est un rééquilibrage annuel des quatre compartiments à 25% dès lors que l’un d’entre eux a diminué à moins de 15% ou représente plus de 35% du portefeuille.”

Le Portefeuille permanent est censé procurer des rendements stables sur le long terme ; il s’agit d’une théorie de la diversification de portefeuille, discipline qui consiste soit à en réduire le risque pour un niveau de rentabilité donné, soit à en améliorer la rentabilité pour un niveau de risque donné. Le but recherché est de concilier performance lors des périodes de hausse (ce que tous les gérants savent faire) et résistance en périodes baissières (ce qui requiert un véritable savoir-faire).

La théorie d’Harry Browne à l’épreuve du temps

Développée dans les années 1970 par l’écrivain et homme politique libertarien américain Harry Browne, l’idée du portefeuille dit “permanent” est de répartir son capital entre quatre classes d’actifs :

“Qui tendent à être corrélées négativement les unes avec les autres dans différents scénarios économiques, ce qui réduit la volatilité et permet de générer des rendements stables sur le long terme. […] Le principe de base du Portefeuille permanent est l’idée humble – et très ‘autrichienne’ [NDLR : au sens de l’Ecole autrichienne d’économie] – que le futur ne peut pas être connu. […]

Ronald-Peter Stoferle: le cours de l’Or va s’envoler vers les 2300 dollars l’once d’ici 22 mois !

Ronald-Peter Stoferle: Le vent est en train de tourner, l’Or est de retour !

La sécurité du portefeuille est assurée par les qualités en contraste des quatre classes d’actifs, ce qui garantit que quel que soit l’évènement qui porte préjudice à une classe d’actifs, il est a minima positif pour les autres. Et aucune classe d’actifs, même dans le pire des cas, ne peut dévaster le portefeuille […] puisqu’aucune d’entre elles ne représente plus de 25% de votre capital.”

Partant du constat que “Dans une crise, la seule chose qui augmente, c’est la corrélation“, Stöferle et Valek rappellent les grands mécanismes sur lesquels repose la théorie d’Harry Browne et, comme à leur habitude, les analysent avant de prendre position.

“Les quatre scénarios économiques que cette méthode vise sont :

Croissance inflationniste (favorable aux actions et à l’or)

Croissance désinflationniste (favorable aux actions et aux obligations)

Stagnation désinflationniste (favorable au cash et aux obligations)

Stagnation inflationniste (favorable à l’or).”

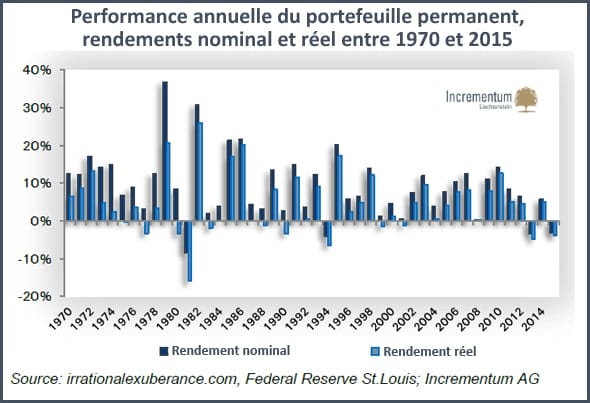

Stöferle et Valek nous gratifient d’un graphique retraçant la performance annuelle du portefeuille permanent depuis 1970, ce qui correspond à un an près à la fin de la convertibilité or du dollar et à la date de naissance de ce que nous appelons le créditisme.

Sur la période 1970-2015, “[…] trois caractéristiques sont particulièrement remarquables :

- Le portefeuille a généré un rendement nominal respectable. Le rendement moyen de 9,1% par an est équivalent à celui d’un portefeuille construit sur le principe d’une volatilité beaucoup plus élevée. En fait, le rendement est quasiment identique aux 9,8% réalisés par des portefeuilles investis à 100% en actions, et qui atteignent ce résultat au prix d’une volatilité bien plus élevée.

- Le portefeuille n’a pas subi de diminution significative. Il a connu peu d’années perdantes. De plus, les pertes enregistrées au cours de ces années sont faibles. Au cours de sa pire année (1981), le portefeuille a enregistré une perte nominale de 8,3%. Comparée aux portefeuilles investis à 100% en actions, la perte est tout à fait modérée. Par ailleurs, la perte a été plus que compensée par le gain enregistré l’année suivante.

- Un rendement positif réel [c’est-à-dire net d’inflation] a été atteint au cours de la plupart des années de la période considérée. (la prise en compte de l’inflation est extrêmement importante dans l’évaluation des stratégies, un fait souvent négligé).”

En somme, “non seulement la combinaison des quatre éléments du Portefeuille permanent génère des rendements stables sur le long terme, mais elle libère les investisseurs de la spirale du ‘court-termisme’ en les rendant indépendants des prévisions.”

34 ans après les Américains, les investisseurs européens ont enfin accès à un fond d’investissement basé sur les principes du Portefeuille permanent

” A une époque où les investissement sécurisés [safe core investments] sont difficiles à trouver, le Portefeuille permanent se démarque comme un concept robuste : il génère des rendements réels stables sur le long terme sans exposer son capital à de grandes baisses. […] le Portefeuille permanent est élastique et capable de rester au-dessus de la ligne d’eau dans chaque environnement de marché. Il y a quelques mois, Incrementum a lancé le premier fonds d’investissement européen basé sur les principes du Portefeuille permanent. Aux Etats-Unis, des fonds qui mettent en oeuvre cette stratégie avec beaucoup de succès existent depuis 1982.”

Greyerz: nous sommes maintenant à quelques mois de la pire crise mondiale de toute l’histoire

Gerald Celente: C’est la dernière occasion inespérée pour acheter de l’Or et de l’Argent

Pour ceux d’entre vous qui lisent la langue de Goethe, voici la fiche descriptive de l’Incrementum Permanent Fund sur le site de la société de gestion (code ISIN : LI0290966717). Vous pourrez constater sur ses pages Morningstar et Financial Times que le fonds a bien démarré l’année par rapport à sa catégorie.

Qu’en conclure pour vos investissements ?

Ne perdez pas de vue que comme le dit Warren Buffett, “Prédire la pluie ne compte pas. C’est la construction de l’arche de Noé qui compte” !

Non seulement Stöferle et Valek concluent dans leur dernier rapport que “[…] l’or est demeuré dans un marché haussier de tendance longue[secular bull market]” mais ils pensent que les actions minières sont rentrées dans un nouveau marché haussier.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Source: la-chronique-agora

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

A la lecture des commentaires. Entre les Trolls, les complotistes, les commentaires aux affirmations loufoques mais complaisantes… l’Or est abondant mais rare… les dividendes de l’or physique… des comparaisons sur 45 ans, des articles assemblés de bric et de broc entre autres sites apocalypsefinancierejesaispasquoi dont ils sont issus… Des conflits d’intérêt manifeste… Et tout cela sous l’égide d’une analyse technique et fondamentale qui n’est jamais contradictoire.

Bref, un mélange de vendeur de t-shirt qui s’improvise dans la finance au même titre que sur le FOREX et surement originaire de Tel Aviv. Au regard de la syntaxe française de certains intervenants. Du grand n’importe quoi.

Ne perdez pas votre temps sur ce site. Bon courage

Ben dégage, ton avis ne vaut pas mieux qu’un autre sur des dizaines de milliers de sites internet.

Tkt pas, on fera avec.