Nous vous revenons sur le périple de la faillite de la Grèce toujours d’actualité malgré 7 Mds€ fournis par l’Internationale européenne des contribuables pour passer l’été.

Nous vous revenons sur le périple de la faillite de la Grèce toujours d’actualité malgré 7 Mds€ fournis par l’Internationale européenne des contribuables pour passer l’été.

Dans la première partie, nous avons vu la période 1981-2009 durant laquelle l’économie se délabrait. Aujourd’hui nous allons revisiter la période faste qui vit la disparition de la drachme et l’instauration de l’euro.

La Grèce : la grande gagnante de l’euro, 2002 – 2009

La création monétaire n’est pas neutre, elle implique une modification de la distribution des revenus et du patrimoine.

C’est au début du 18ème siècle que l’économiste franco-irlandais Richard Cantillon remarqua que les premiers à recevoir de l’argent nouvellement créé gagnent à la création monétaire car les prix nominaux n’ont pas encore changé quand ils dépensent leur monnaie (1).

Les derniers à recevoir l’argent nouvellement créé, inversement, s’appauvrissent avec la création monétaire puisque ceteris paribus leurs revenus nominaux augmentent moins vite que les prix. Cet effet Cantillon – c’est-à-dire la redistribution instaurée par la création monétaire – a provoqué les déséquilibres de la Zone euro avant la crise de 2009.

Contrairement à ce qui est souvent dit, l’Allemagne fut la grande perdante de l’euro et les gouvernements des pays périphériques les grands gagnants. Alors qu’au départ, la BCE devait limiter la croissance de la masse monétaire totale à 4,5% par an, elle devint rapidement supérieure pour atteindre 12% en 2007. Mais cet argent nouvellement créé par la BCE ne fut pas uniformément distribué dans la Zone euro. Comme l’écrit Philip Bagus dans La Tragédie de l’Euro :

« La nouvelle monnaie continuait à affluer plus rapidement dans les Etats méditerranéens, desquels elle passa aux consommateurs et gouvernements du Sud, empêchant les prix de baisser (prix qui étaient relativement plus chers par rapport aux prix en Allemagne). L’afflux de biens de l’Allemagne vers les pays du sud continuait. Le déficit de la balance courante se maintenait et les pays du sud restaient relativement moins productifs alors qu’ils s’habituaient à un niveau de consommation qui n’aurait pas été possible sans création monétaire en leur faveur. L’inflation du sud fut exportée en Allemagne alors que la stabilité monétaire fut importée. Les prix dans le sud n’augmentèrent pas autant qu’ils ne l’auraient fait sans les importations en provenance d’Allemagne. Les prix en Allemagne augmentèrent davantage qu’ils ne l’auraient fait sans les exportations vers le Sud de l’Europe (2) ».

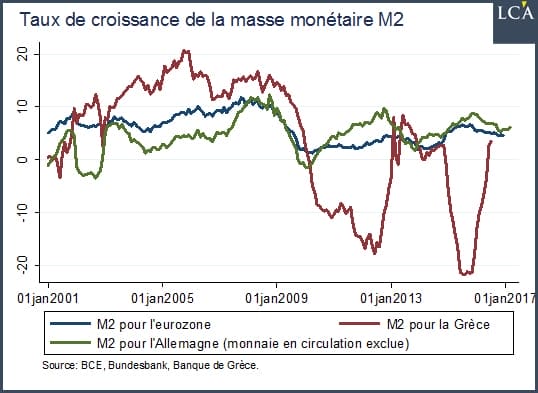

En Grèce, la croissance de la masse monétaire (pièces, billets et dépôts à vue) fut constamment supérieure à celle de l’Allemagne avant la crise, dépassant 20% en 2007.

Le mythe tenace selon lequel l’Allemagne a bénéficié de l’euro car il lui a permis d’augmenter ses exportations vers les pays périphériques est sans fondement. L’augmentation des exportations n’était pas la preuve du succès allemand mais la preuve des dommages occasionnés par la monnaie commune.

Les Allemands exportaient certes plus mais au lieu d’importer d’autres biens, ils importaient l’inflation venant des pays du sud. En d’autres termes, l’Allemagne bénéficiait de moins de biens de consommation et de salaires réels plus faibles à mesure qu’elle importait le papier monnaie des Grecs !

La Grèce obtient un prêt de 8,5 milliards d’€… pour rembourser 7 milliards d’€ de créances Patrick Artus: « On prête aux grecs l’argent qui leur permet de nous rembourser. C’est une absurdité totale »

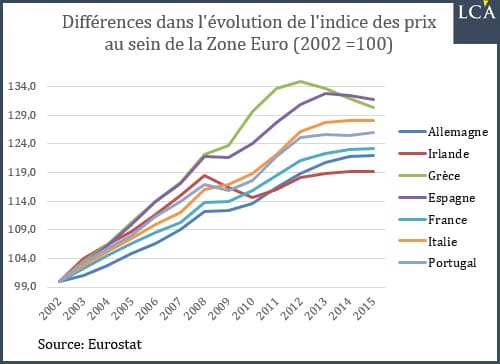

Les pays de la périphérie de la Zone euro d’un autre côté – et surtout la Grèce – pouvaient bénéficier de niveaux de consommation sans rapport avec leur productivité réelle. Etant les premiers bénéficiaires de la création monétaire de la BCE, les prix à la consommation de ces pays augmentèrent bien plus rapidement que pour l’Allemagne et accentuèrent les problèmes de compétitivité de leurs industries. Les déficits de la balance courante des pays du sud n’étaient autre que l’effet Cantillon en pleine action.

Le mythe tenace selon lequel l’Allemagne a bénéficié de l’euro car il lui a permis d’augmenter ses exportations vers les pays périphériques est sans fondement. L’augmentation des exportations n’était pas la preuve du succès allemand mais la preuve des dommages occasionnés par la monnaie commune.

Les Allemands exportaient certes plus mais au lieu d’importer d’autres biens, ils importaient l’inflation venant des pays du sud. En d’autres termes, l’Allemagne bénéficiait de moins de biens de consommation et de salaires réels plus faibles à mesure qu’elle importait le papier monnaie des Grecs !

Les pays de la périphérie de la Zone euro d’un autre côté – et surtout la Grèce – pouvaient bénéficier de niveaux de consommation sans rapport avec leur productivité réelle. Etant les premiers bénéficiaires de la création monétaire de la BCE, les prix à la consommation de ces pays augmentèrent bien plus rapidement que pour l’Allemagne et accentuèrent les problèmes de compétitivité de leurs industries. Les déficits de la balance courante des pays du sud n’étaient autre que l’effet Cantillon en pleine action.

La période allant de la création de l’euro à la grande récession a entrainé en Grèce une augmentation de la consommation sans investissements. La réduction du niveau de vie des Grecs depuis la crise correspond principalement à la disparition de cet excès de consommation.

Comme l’écrivait déjà Jean Baptiste Say dans son Traité d’économie politique (1803), les gens « croient à la prospérité dès l’instant où ils voient de la dépense. Qu’ils ne s’y trompent pas : un pays qui décline offre pendant quelque temps l’image de l’opulence ; ainsi fait la maison d’un dissipateur qui se ruine. Mais cet éclat factice n’est pas durable ; et comme il tarit les sources de la reproduction, il est infailliblement suivi d’un état de gêne, de marasme politique, dont on ne se guérit que par degrés et par des moyens contraires à ceux qui ont amené le dépérissement. »

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Source: la-chronique-agora

1- Cantillon, R. (1755). Essai sur la nature du commerce en général.

2 – Bagus, Philipp. La Tragédie de l’euro. Editions L’Harmattan. Édition du Kindle.

Louis Rouanet est diplômé de Sciences Po et étudiant doctorant à George Mason University aux Etats-Unis. Il est également PhD Fellow et F.A. Hayek Fellow au Mercatus Center. Il écrit régulièrement pour le Ludwig von Mises Institute aux Etats-Unis. Ses intérêts portent principalement sur la politique monétaire.

Louis Rouanet est diplômé de Sciences Po et étudiant doctorant à George Mason University aux Etats-Unis. Il est également PhD Fellow et F.A. Hayek Fellow au Mercatus Center. Il écrit régulièrement pour le Ludwig von Mises Institute aux Etats-Unis. Ses intérêts portent principalement sur la politique monétaire.

{kind=link}

`BIENTÖT TOUS DANS LA MISeRE;survivre au chaos