La normalisation de la politique monétaire des banques centrales paraît improbable. A la prochaine crise financière, il faudra que les prêteurs prennent leurs pertes.

La normalisation de la politique monétaire des banques centrales paraît improbable. A la prochaine crise financière, il faudra que les prêteurs prennent leurs pertes.

L’automne aura été riche en déclarations alarmistes de la part des plus hautes institutions financières internationales.

Après les mises en garde de la Banque des règlements internationaux (BRI) sur le « piège de la dette » et la hausse du nombre d’entreprises « zombies » (celles dont les bénéfices ne suffisent pas à couvrir le poids de la dette), c’est le FMI qui s’est alarmé de l’augmentation des risques consécutifs à la progression des dettes publiques et privées, redoutant un « scénario catastrophe » à partir de 2020. Du côté de l’OCDE, on apprenait par la voix du président de son Comité d’examen de la politique économique et de développement ce qu’il s’y dit en off : « la situation pourrait être aussi dangereuse qu’elle l’était en 2007 et en 2008. On n’en sait rien. C’est la raison pour laquelle on prend d’énormes précautions autour de la normalisation », a déclaré William White à un média suisse.

Béchade: « Les banques centrales ne peuvent pas arrêter d’imprimer sinon le PONZI s’effondre ! » Egon Von Greyerz: d’ici peu, les banques centrales vont paniquer et commencer à imprimer plus de monnaie que jamais

Les QE, plus jamais… ou pas !

Le 23 octobre, Janet Yellen mettait de l’eau dans son vin en déclarant que « la Fed pourrait un jour à nouveau avoir besoin de recourir à la politique monétaire non-conventionnelle », comme le rapporte le Wall Street Journal. Au vu de ce graphique de Natixis qui reconstitue ce qu’auraient été les taux d’intérêt à 10 ans si la Fed n’avait pas augmenté sa base monétaire depuis 2008, on comprend les précautions oratoires de la présidente du Conseil des gouverneurs de la Fed.

Mario Draghi a tenu des propos similaires lors de la conférence de presse du 26 octobre, comme je vous le rapportais récemment.

A quoi ont vraiment servi les QE et compagnie ?

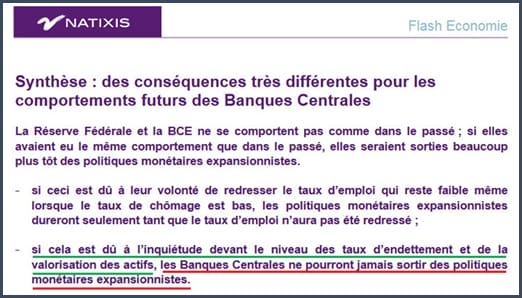

De deux choses l’une : soit l’on considère que la Fed a cherché au travers de sa politique monétaire « non-conventionnelle » (qui dure tout de même depuis presque 10 ans) à combattre le chômage, auquel cas elle peut normaliser son bilan si elle considère que la situation est satisfaisante sur le plan de l’emploi ; soit les wagons de liquidités déversés sur les marchés avaient quelque peu à voir avec un léger problème d’endettement et de bulle sur certains marchés, auquel cas la marche arrière ne pourra pas être enclenchée. Ce n’est pas moi qui le dis, c’est Natixis, dans une autre note en date du 20 septembre :

L’Institute of International Finance (IIF) faisait d’ailleurs le point sur la question dans une étude publiée le 25 octobre. Au total, le stock mondial de dettes de tous ordres se monte à 324% du PIB mondial, soit quelque 192 000 Mds€. Est-il besoin de préciser que le record est battu ?

D’où partira donc la prochaine crise ?

Personne ne sait d’où partira la prochaine crise, ce qui n’empêche bien sûr aucunement de prendre les paris ! Mi-octobre, Goldman Sachs misait sur le marché de la dette bancaire européenne à haut risque. On se doute que la banque américaine a dû suivre les péripéties de la Banco Popular de très près… Dans le souci d’apporter un service toujours aussi complet à ses clients, Goldman Sachs a concocté de nouveaux produits financiers pour leur permettre de jouer la prochaine crise bancaire.

D’autres intervenants, comme le trader pour compte propre Jean-Christophe Ninet, parient sur un grand retour de l’inflation. Prenant acte de l’aveu de Janet Yellen, il écrit : « on parle souvent d’un krash obligataire imminent mais je suis de plus en plus persuadé que celui-ci ne naîtra pas d’une défiance des marché vis à vis de la dette mondiale mais de la survenue d’une forte inflation provoquée par l’acharnement des banques centrales. » Comme nous, il voit l’or comme la meilleure protection face à un tel risque. Il estime même que « la hausse de l’or [laquelle, selon lui, ‘fera suite au prochain krach boursier’] sera le prochain grand trade de la décennie ».

A chacun son scénario privilégié, l’essentiel étant d’être paré pour faire face à tous les cas de figure. Mais évidemment, il faudra cette fois que les prêteurs renoncent à une partie de leurs droits.

« Quelle forme prendra la spoliation des prêteurs ? »

Je mets ce sous-titre entre guillemets car ces mots ne sont pas de moi mais de… Natixis ! Les équipes de Patrick Artus écrivaient dans une note que « les niveaux d’endettement (public et privé) dans les pays de l’OCDE sont si élevés que la spoliation des prêteurs qui permet de réduire les taux d’endettement est inévitable. » La conclusion était assez limpide : « la rupture de la croissance régulière et non inflationniste forcera à basculer [d’une ‘spoliation lente des prêteurs’] vers une technologie de spoliation brutale des prêteurs : – soit par l’inflation et les taux d’intérêt réels très négatifs ; – soit par le défaut des emprunteurs ».

Pour compléter les Flash Economie de la filiale du groupe BPCE ou les propos d’auteurs libéraux, je vous propose d’élargir notre horizon en nous penchant sur La Crise, une publication d’Henri Regnault (1), docteur en sciences économiques et enseignant-chercheur au Centre d’études sur l’intégration et la mondialisation (CEIM) au sein de l’Université du Québec à Montréal (UQAM).

En deux mots, il s’agit d’un auteur certes keynésien mais très critique de ceux qu’il appelle les « djihadistes keynésiens », ces fervents défenseurs de la « doxa néokeynésienne qui se veut plus croyante que le prophète lui-même [et qui] veut que la politique monétaire s’affranchisse de sa limite naturelle du taux d’intérêt nominal zéro, donc en allant explorer le nominal négatif : une aberration ». Comme vous le voyez, Henri Regnault est un keynésien critique.

Sa la lettre « plus ou moins trimestrielle », publié au mois de janvier dernier, comporte une partie intitulée « Cinq technologies de spoliation » (2).

Maintenant que vous voilà aguiché, je reviendrai très bientôt sur le déroulement prévisible de cette spoliation.

Pour plus d’informations et de conseils, c’est ici

(1) http://www.ieim.uqam.ca/spip.php?page=mot-ceim&id_mot=302

(2) qui est la mise à jour de la « Typologie des défauts de paiement sur dette souveraine » dressée en septembre 2011.

Source: la-chronique-agora

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

Goldbroker propose une solution simple et sûre pour acheter de l’or physique et parer à la crise GoldBroker, pour un stockage sécurisé en nom propre hors du système bancaire de vos métaux précieux.

GoldBroker, pour un stockage sécurisé en nom propre hors du système bancaire de vos métaux précieux.

Egon von Greyerz: « Les raisons d’investir dans l’or et l’argent physique »

{kind=link}

Il ne fait pas de doute que les banques centrales seront incapables de détruire toute la monnaie excédentaire qu’elles ont injectée. En effet, dès qu’elles procèderont à l’arrêt des flux monétaires, les bulles d’actifs exploseront et les banques centrales devront mettre en vente leurs actifs fortement dévalorisés par rapport au prix qu’elles ont accepté de payer au moment de l’achat. Si elles poursuivent leurs injections, les bulles finiront par éclater d’elles-mêmes par effondrement monétaire. En théorie, rien n’empêche les BC d’acheter la totalité des actifs existants. Mais en contrepartie, la monnaie qu’elles émettent n’a plus aucune valeur. On ne joue pas impunément avec la valeur des actifs.

Finalement, l’essentiel de la monnaie excédentaire dévalorisée restera dans les circuits économiques alors que, dans le même temps, les Etats hyperendettés assoiffés de capitaux frais assècheront les rares ressources encore disponibles. L’essentiel des économies qui n’a pas vu la couleur des injections ne souffrira pas directement du resserrement car on ne peut être privé de ce qu’on n’a pas reçu. En revanche, les économies subiront la répression financière et fiscale indispensable pour étancher la soif des Etats insatiables, à l’exception notable des quelques pays raisonnables qui ont su contenir l’endettement public. Les Etats provoqueront la récession économique pour survivre, tout en ayant préalablement engendré l’inflation pour la même raison : Hyperinflation à l’horizon.

Les Etats collectivistes (mal gérés) et leurs banques centrales irresponsables sont responsables de toutes les crises majeures, sans exception. Cette fois-ci ne sera pas différente.