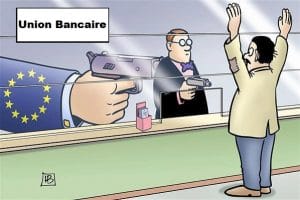

Comme l’indique La Tribune : « Emmanuel Macron souhaite la finalisation dès que possible de l’Union bancaire, un projet de gestion commune des faillites des banques, afin de tirer les enseignements de la crise de la dette en zone euro. » Ah bon, mais pourquoi est-ce si urgent ? Le Président de la République possède-t-il des informations inquiétantes sur les banques françaises ? Quoi qu’il en soit, manque de chance pour lui, Angela Merkel « a répété que son pays était contre l’un des piliers de ce projet, la création d’un fonds européen de garantie bancaire des dépôts des particuliers » poursuit le quotidien économique.

Comme l’indique La Tribune : « Emmanuel Macron souhaite la finalisation dès que possible de l’Union bancaire, un projet de gestion commune des faillites des banques, afin de tirer les enseignements de la crise de la dette en zone euro. » Ah bon, mais pourquoi est-ce si urgent ? Le Président de la République possède-t-il des informations inquiétantes sur les banques françaises ? Quoi qu’il en soit, manque de chance pour lui, Angela Merkel « a répété que son pays était contre l’un des piliers de ce projet, la création d’un fonds européen de garantie bancaire des dépôts des particuliers » poursuit le quotidien économique.

Pour que ce soit bien clair, l’un des experts du parti de la chancelière a précisé qu’ »il ne faut pas que l’épargnant allemand se retrouve garant des banques grecques et italiennes ». Ou françaises aurait-il pu ajouter, s’il avait été moins diplomate. Il va falloir se débrouiller avec nos petits biceps, en l’occurrence le Fonds de garantie des dépôts et de résolution (FGDR), créé en 1999 et chargé de l’indemnisation des déposants en cas de faillite bancaire. Cet organisme affirme garantir les comptes courants et d’épargne jusqu’à 100.000 euros par client et par établissement.

Vraiment ? Voyons cela de plus prêt. Comme le précise cette page du site du FGDR, le système bancaire français totalise 7.927 milliards d’euros d’actifs, dont 2.723 milliards d’euros de dépôts des ménages, tandis que cette autre page explique que cet organisme possède 3,5 milliards d’euros de fonds propres pour assumer ses missions, soit 1 euro de garantie pour 2.264 euros d’actifs ou pour 778 euros de dépôts. Un ratio ridicule en cas de crise bancaire et qui prouve que la garantie affichée de 100.000 euros relève de la plus pure illusion. On comprend l’empressement du Président Macron à s’adjoindre un fonds d’aide européen, mais c’est donc « nein ». Rappelons également que selon Bernard Monot, cette union bancaire et notamment la garantie des dépôts de 100.000 euros est un mensonge institutionnel !

Bien sûr, tous les comptes seraient impactés en cas de grave crise bancaire, même les plus modestes, comme nous l’avons montré à propos de la directive BRRD, qui légalise et organise la ponction des comptes des épargnants. Quant à l’assurance-vie, elle peut être bloquée en vertu de la loi Sapin 2.

La garantie des dépôts bancaires, Maître Feron-Poloni met en garde ! Pierre Jovanovic: “Bruno Le Maire envisage la fin de la garantie généralisée pour l’assurance vie en euros”

La solution ne réside pas dans un hypothétique fonds de garantie étendu à l’échelle de l’Europe. Il sera toujours trop petit face à une crise financière, et ce procédé collectiviste déresponsabilise les états-majors bancaires et les dirigeants politiques. Non, il faut au contraire plus de responsabilités à tous les niveaux, il faut sortir de la logique « trop gros pour faire faillite », séparer, ou au moins filialiser, les activités de dépôt et celles de marché, faire la transparence sur les produits dérivés, augmenter les fonds propres. En prend-on le chemin ? Nullement. La conséquence est simple : c’est à chaque épargnant de prendre ses garanties et de ne surtout pas compter celles affichées par l’État. Le meilleur fonds de garantie, nous le savons, c’est l’or physique en premier et quelques actifs réels. Le FGDR, c’est juste une promesse de politicien.

Source: goldbroker – GoldBroker.fr tous droits réservés

A l’intention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Pour les très rares personnes qui ont des actifs à protéger, le moment est venu de sortir des bulles d’actifs, comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter 1 gramme d’or par mois, ou plus, ce qui coûte aujourd’hui 43 $. Au fil du temps, cela vous permettra d’accumuler un important pécule.

Goldbroker propose une solution simple et sûre pour acheter de l’or physique et parer à la crise GoldBroker, pour un stockage sécurisé en nom propre hors du système bancaire de vos métaux précieux.

GoldBroker, pour un stockage sécurisé en nom propre hors du système bancaire de vos métaux précieux.

{kind=link}

Ne me dite pas qu’il y a des gens qui ont été assez stupide / inconscients (barrer la mention inutile) pour laisser des capitaux importants sur des comptes bancaires ou dans des produits financiers.