Les facteurs qui ont soutenu la croissance économique en zone euro s’évaporent. Mario Draghi a une bonne raison de s’en réjouir : c’est son successeur qui gérera les échecs.Comme j’ai souvent eu l’occasion de l‘expliquer dans ces colonnes, le résultat au niveau de la Zone euro était couru d’avance. Même une banque ayant pignon sur rue telle que Natixis ne cache plus son euroscepticisme.

Les facteurs qui ont soutenu la croissance économique en zone euro s’évaporent. Mario Draghi a une bonne raison de s’en réjouir : c’est son successeur qui gérera les échecs.Comme j’ai souvent eu l’occasion de l‘expliquer dans ces colonnes, le résultat au niveau de la Zone euro était couru d’avance. Même une banque ayant pignon sur rue telle que Natixis ne cache plus son euroscepticisme.

Voici la réponse qu’apporte Natixis :

« La réponse nous semble être négative :

- les pays où la compétitivité-coût se dégrade vont perdre progressivement leur industrie et souffrir d’une croissance faible (cas de l’Italie) ;

- les pays où la profitabilité des entreprises est plus faible, soit vont réduire leurs investissements (Italie) soit vont connaître un endettement sans cesse croissant des entreprises (France).

Ces évolutions menacent à terme l’existence de l’Union monétaire. »

Charles Gave décrivait déjà cette issue fatale il y a 15 ans dans son livre Des lions menés par des ânes. Il avait résumé la situation à laquelle allait inéluctablement aboutir l’euro avec le sens de la formule qu’on lui connait : « Trop de maisons en Espagne, trop de fonctionnaires en France, trop d’usines en Allemagne ».

Charles Gave: La fin de la zone euro est inéluctable…et imminente ! Olivier Delamarche: “Tout le monde sait que l’Euro ne marche pas ! Mais on va aller au bout jusqu’à ce que ça nous pète à la gueule !!”

Et encore, tout cela n’est sans doute que le début des ennuis. La situation pourrait rapidement virer au tragique.

L’Europe, bientôt dominée par l’Asie sur le plan économique ? (En attendant la suite…)

A plus long terme (et encore…), l’ampleur du désastre est telle que Natixis en vient à se demander comment l’Europe pourrait conserver son ascendant économique sur l’Asie.

Voici ce que la banque titrait dans un Flash Economie du 2 juillet, histoire de bien mettre les points sur les « i » :

Attention, si vous êtes un lecteur fraîchement débarqué notre chronique, le développement ci-dessous risque de vous piquer un peu les yeux !

« Nous ne voyons pas comment la Zone euro pourrait éviter d’être ‘mangée’ (dominée économiquement, perdant le contrôle de ses entreprises) par l’Asie. En effet :

- les compétences de la population active et des jeunes sont maintenant semblables en Asie et dans la Zone euro ;

- l’effort d’innovation et de montée de gamme de l’Asie est en nette hausse ; les dépenses de R&D de l’Asie sont maintenant nettement plus élevées que celles de la Zone euro ;

- l’épargne disponible pour investir et réaliser des acquisitions d’entreprises est de plus en plus importante en Asie ;

- les coûts de production restent beaucoup plus faibles en Asie que dans la Zone euro. »

Sans doute par égard pour messieurs Macron, Le Maire et Moscovici, Natixis conclut sur cette question sans y apporter de réponse.

Ceci posé, revenons à notre point de départ.

Faut-il prendre le consensus ou sérieux ou bien faut-il se retenir d’éclater de rire ?

Pour le consensus sur la croissance, j’imagine l’équipe de recherche de Natixis cherchait à garder son sérieux lorsqu’elle a poliment rédigé le titre de cette note le 29 juin :

Je vous en épargne la conclusion, je pense que vous avez compris.

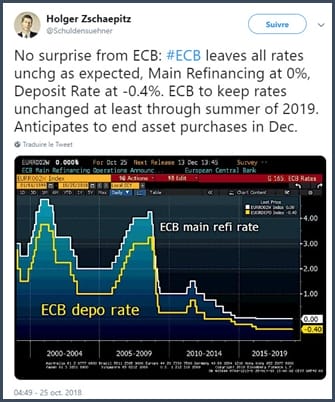

Vous ne serez donc pas étonné que Mario Draghi ait annoncé le 14 juin et confirmé le 25 octobre que « les taux resteront à leurs niveaux actuels [c’est-à-dire au plancher, voire en-dessous pour les banques qui payent un intérêt négatif de 0,40% sur leurs dépôts excédentaires détenus auprès de la BCE] au moins jusqu’à l’été 2019, et en tout cas aussi longtemps qu’il le faudra pour assurer la convergence durable de l’inflation vers des niveaux qui sont inférieurs mais proches de 2% à moyen terme ».

La BCE condamnée à faire tourner la planche à billets tant que l’explosion de l’euro sera perçue Philippe Herlin: “La bulle obligataire dans la zone euro est irréversible (étude Natixis) Jusqu’au krach”

Quant à la politique de rachats d’actifs de la BCE, il est toujours officiellement prévu qu’elle arrive à son terme en décembre.

Mario Draghi soigne son image dans l’histoire financière

Le ralentissement de la croissance en Zone euro est peut-être une bonne nouvelle pour la carrière de Mario Draghi.

Bruno Bertez (2) pense que ces révisions à la baisse n’empêchent pas le patron de la BCE de dormir sur ses deux oreilles, bien au contraire.

Voici ce qu’il écrit :« Les PMI, qui sont de bons indicateurs avancés de la croissance, ont clairement chuté en Europe. Nous ne cessons d’attirer l’attention sur le ralentissement en cours. Voici une nouvelle confirmation. Ceci facilite la tâche de Draghi, car il trouve un alibi pour ne pas se presser à sortir de la politique monétaire non conventionnelle. En fait, Draghi pourra sortir la tête haute comme Yellen, il n’aura pas à assister à la tentative de régularisation, il partira avant que le prix de ses actions ne soit payé. […]Le pilotage de Draghi devient de plus en plus prudent. Il retarde sans cesse l’échéance de la normalisation tant au point de vue du bilan de la BCE qu’au point de vue des taux. Il est difficile de déterminer si c’est pour aider l’Italie à traverser une passe qui va s’avérer difficile ou si c’est pour soigner son héritage. Draghi fait une sorte de ‘window dressing‘ de son héritage ».

En somme, Mario Draghi tient la patate chaude du bout des doigts de la main droite… tout en croisant les doigts de main gauche pour que ce ne soit pas lui mais son remplaçant qui se brûle !

Que ce soit l’Italien ou son successeur qui tente de la mener à bien, il y a de nombreuses raisons de penser que la normalisation de la politique monétaire de la BCE ne soit cependant qu’une illusion.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

1) https://brunobertez.com/2018/09/06/une-grande-banque-francaise-de-premier-plan-ose-publier-une-notepour-linstant-la-zone-euro-est-un-echec/

2) https://brunobertez.com/2018/05/01/europe-lembellie-sestompe/

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Pour les très rares personnes qui ont des actifs à protéger, le moment est venu de sortir des bulles d’actifs, comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter 1 gramme d’or par mois, ou plus, ce qui coûte aujourd’hui 43 $. Au fil du temps, cela vous permettra d’accumuler un important pécule.

Goldbroker propose une solution simple et sûre pour acheter de l’or physique et parer à la crise GoldBroker: Stockage sécurisé en nom propre hors du système bancaire de vos métaux précieux.

GoldBroker: Stockage sécurisé en nom propre hors du système bancaire de vos métaux précieux.

{kind=link}

Officiellement, il part le 31 octobre 2019 : d’ici là, tout peut encore arriver!