L’Allemagne devrait remercier l’Italie – et pas pour les raisons que l’on pourrait imaginer. Et pendant ce temps, votre assurance-vie est en danger…Comme nous avons commencé à l’expliquer vendredi, grâce à l’action de la BCE, les disparités en termes de dette publique parmi les Etats membres de la Zone euro ne se traduisent plus par une divergence de leurs taux d’intérêt.

L’Allemagne devrait remercier l’Italie – et pas pour les raisons que l’on pourrait imaginer. Et pendant ce temps, votre assurance-vie est en danger…Comme nous avons commencé à l’expliquer vendredi, grâce à l’action de la BCE, les disparités en termes de dette publique parmi les Etats membres de la Zone euro ne se traduisent plus par une divergence de leurs taux d’intérêt.

Elles ont cependant des conséquences d’ordre commercial, comme il convient de le rappeler.

Quand l’épargne allemande finance la dette américaine…

Vous vous souvenez de la série de billets que j’ai rédigée au sujet de la situation budgétaire américaine. Nous avions évoqué Patrick Artus qui concluait que c’est l’épargne allemande qui, en l’absence de titres de dette publique domestique rentable, finance en très grande partie le déficit extérieur américain, ce que Donald Trump n’a pas envie de comprendre.

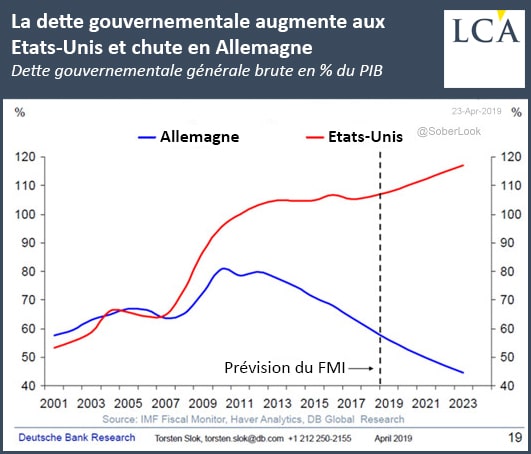

Comme le formule Bruno Bertez, l’Allemagne a le mérite d’être l’unique « empêcheur d’inflater en rond ». En cela, elle est le véritable rival des Anglo-Saxons, comme il l’écrivait le 19 juillet :« Un seul pays résiste concrètement à l’inflationnisme monétaire et financier voulu par les Anglo-Saxons, c’est l’Allemagne. Elle croit aux ancrages. Et l’Allemagne est le vrai rival mondial, global, des Anglo-Saxons, c’est elle l’empêcheur d’inflater en rond. La Chine n’est pas rivale, elle s’inscrit dans le système anglo-saxon pour en profiter et parfaire son décollage économique et militaire. »La dette de l’Allemagne lui coûte d’ailleurs de moins en moins cher.

22 août : « Salutations d’Allemagne où le service de la dette coûte de moins en moins cher au gouvernement, en raison de la baisse des taux d’intérêt, ce qui a même déclenché des critiques du président américain. En 2018, Berlin a payé 16,4 Mds€ d’intérêts, le montant le plus bas depuis les années 1980, bien que la dette soit beaucoup plus élevée aujourd’hui. »

Patrick Artus explique que le président des Etats-Unis d’Amérique s’arc-boute à penser uniquement en termes de commerce international et de déficit extérieur, et à voir seulement en l’Allemagne un adversaire industriel qui tire avantage d’une monnaie sous-évaluée par rapport au dollar… alors qu’il devrait prendre acte du fait que les Etats-Unis dépendent de l’étranger pour financer leur déficit extérieur.

Bruno Bertez ne voit pas les choses ainsi. Et, pour recentrer notre propos au sujet de la Zone euro, le passager clandestin n’est peut-être pas celui qu’on croit…

Zone euro : qui est le véritable passager clandestin ?

Voici ce que Bruno Bertez écrivait le 4 juin 2018 :

« Les excédents allemands sont contraires à la nature du système international fondé sur les changes flottants. Ils sont d’un autre temps, du temps ancien du mercantilisme, ils sont contraires au présupposé d’interdépendance.

Le système actuel implique que les déséquilibres se corrigent par les mouvements du change, si vous êtes excédentaire, votre change s’apprécie. Si vous êtes déficitaire, votre change faiblit et le retour à l’équilibre se fait par le mouvement du change, c’est cela le système. Il n’y a normalement pas de place pour des excédents considérables durables, sauf chez les pays voyous.

Les Allemands sont des pillards, des profiteurs. Ils appartiennent à un système monétaire de changes flottants mais leur change ne s’apprécie pas malgré des excédents jamais vus dans l’Histoire.Pourquoi ? Parce qu’en même temps, ce change est celui des Italiens, des Espagnols, des Français, et grâce à cette situation le change européen est une péréquation, il est maintenu bas, très bas, anormalement bas, c’est un change de dumping.Les Allemands bénéficient en quelque sorte d’un change qui n’est pas le leur ! Si les Allemands avaient leur propre change, il ne serait pas à 1, 17 contre le dollar, il serait à 1,70 !Cette situation qui a été fort justement relevée par les conseillers de Trump et les think tanks américains permet aux Allemands des excédents considérables. Les excédents des Allemands sont bonifiés… par les faiblesses des pays déficitaires. Les Allemands devraient dire merci, mille fois merci, à genoux, à ces pays et singulièrement à l’Italie car c’est grâce à elle qu’ils sont hyper-prospères. C’est l’Italie qui en quelque sorte leur donne les moyens d’être arrogants. »Pour nuancer ce propos, il convient de rappeler que si les Allemands sont des pillards, avec les créances Target 2, une partie de leur butin se trouve enfermée dans la calle du navire Zone euro. Et lorsqu’il coulera, il leur sera compliqué de récupérer ces 900 Mds€.

Certaines personnalités et institutions ont d’ailleurs fait savoir qu’elles s’inquiètent de ce genre de scénario.

Qui a peur d’une nouvelle crise des dettes publiques de la Zone euro ?

Dans un précédent billet, nous avons vu qu’au mois de mars, Christine Lagarde n’était pas très rassurée quant à l’avenir de la Zone euro. Elle n’est pas la seule.

Connaissez-vous Natacha Valla ? Avec Olivier Blanchard et d’autres, il s’agit de l’une de nos plus illustre économistes à l’international. Ces deux Français prônent d’ailleurs à peu près la même irresponsabilité budgétaire. Voici ce qu’a déclaré le 14 juin celle qui est devenue en 2018 numéro deux de la direction de la politique monétaire de la BCE :

Le constat est juste : il reste encore quelques pas avant le précipice.

Natasha Valla surfe sur une grande idée en vogue que nous avons évoquée dans notre précédent billet : les Etats doivent profiter des taux ultra bas pour s’endetter plus avant, dans la mesure où cela permet de « financer la croissance future ».

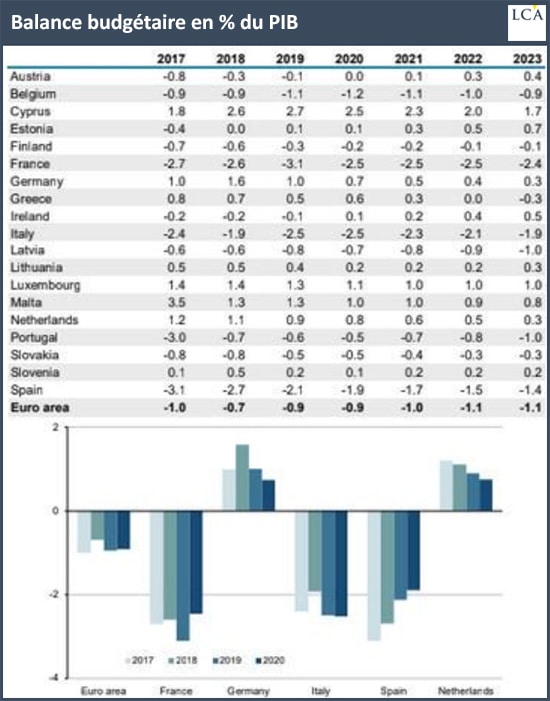

C’est d’ailleurs ce qui devrait se passer dans les années à venir puisque non seulement les disparités entre Etats-cigale et Etats-fourmi devraient continuer de s’accentuer… mais la Zone euro devrait continuer d’empiler de la dette publique.

Source : Focus Economics

Enfin, pour ce qui est de Natixis, la position de la banque, déjà évoquée dans ces colonnes, n’a pas changé.

Dans deux notes de synthèse publiées les 28 février et 24 avril, Patrick Artus juge que compte tenu de « l’existence de dettes extérieures brutes en euros de grande taille », « l’explosion de l’euro » est en pratique « très improbable ». Il estime qu’« une sortie de l’euro ou une explosion de l’euro beaucoup trop coûteuse ».

Les marchés n’ont cependant pas les mêmes certitudes que les économistes.

En effet, comme l’expliquait la banque dans la même note :

« On peut identifier les périodes où les investisseurs non européens pensent que l’euro va exploser puisque, pendant ces périodes, les capitaux sortent de la Zone euro, une position courte sur l’euro et une dépréciation de l’euro apparaissent, les primes de risque souverain des pays de la Zone euro et les primes de risque actions s’écartent entre les pays du cœur et les pays périphériques de la Zone euro. »

Charles Gave: La fin de la zone euro est inéluctable…et imminente ! Joseph Stiglitz: “L’euro est à la limite de l’effondrement”

Ce lugubre alignement d‘étoiles est tout sauf un évènement extraordinaire, comme l’indique la banque :

« Depuis 2006, une telle attente d’explosion de l’euro est apparue en 2008, en 2011-2012, en 2015-2016, en 2018. »

Dans sa note d’avril 2019, Natixis précisait d’ailleurs que s’était à nouveau le cas « depuis la fin du premier trimestre 2018 ».

Une dernière précision avant de nous quitter

Ah, j’ai failli oublier de vous en parler ! Dans une autre vie, avant de travailler à la BCE, Natacha Valla, c’était jeune femme qui déclarait tout sourire sur le plateau de C dans l’air en 2014 :

« Si la dette qu’il y a en face des contrats d’assurance-perd 50% de sa valeur, à mon avis il faudra que quelqu’un prenne la perte. […] Moi je n’ai plus d’assurance-vie. »

– Natacha Valla sur le plateau de C dans l’air en 2014

Je vous laisse y réfléchir, et je vous propose de nous retrouver prochainement pour poursuivre notre analyse des dettes publiques au sein de la Zone euro.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

Donc TRUMP n’a pas tort de pointer les excédents allemands et ses conseillers économique lui ont déjà expliqué le pourquoi comme vous l’avez très bien démontré . Le problème de fond n’est il pas que l’Europe n’est pas un véritable Etat intégré avec mutualisation des excédents des uns avec les déficits des autres . La logique du système devrait aboutir à un état européen fédéral ou plutôt confédéral (ce serait plus démocratique) mais c’est irréaliste.

Donc la mort de l’euro n’est qu’une question de temps , le souci est que le problème se complique avec le temps!