Un indicateur très simple – et très efficace – permet d’anticiper un ralentissement économique… et donc une chute des marchés boursiers : essentiel pour un investisseur bien informé.Une inversion de la courbe des rendements est un signal de récession classique. C’est un indicateur très puissant, dans la mesure où il a précédé toutes les récessions depuis ces 60 dernières années.

Un indicateur très simple – et très efficace – permet d’anticiper un ralentissement économique… et donc une chute des marchés boursiers : essentiel pour un investisseur bien informé.Une inversion de la courbe des rendements est un signal de récession classique. C’est un indicateur très puissant, dans la mesure où il a précédé toutes les récessions depuis ces 60 dernières années.

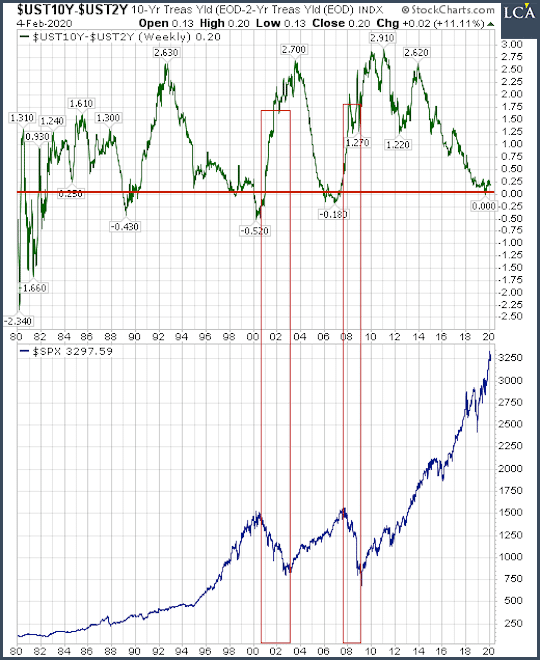

Lorsque la récession arrive, les actions peuvent s’effondrer. Voilà pourquoi il est important de mesurer la courbe des rendements de plusieurs façons.Pour calculer la courbe des rendements, la formule la plus employée est la suivante :Rendement du bon du Trésor américain à 10 ansMOINS rendement du bon du Trésor américain à 2 ans.La ligne verte, dans le cadre supérieur du graphique, représente la courbe des rendements en points de pourcentage. Le 4 février, à la clôture, elle n’était que de 0,2% ou de 20 points de base. C’est proche de l’extrémité basse de sa fourchette (« range ») historique.

La ligne bleue représente le S&P 500, les rectangles rouges faisant ressortir les deux derniers principaux marchés baissiers.Vous remarquerez qu’au cours de ces deux marchés baissiers, la pire phase de vente n’a débuté que quelques années après que la courbe des rendements a atteint le zéro ou bien est entrée en territoire négatif. Le mouvement de vente des actions a coïncidé avec une série de baisses des taux de la Fed, réalisée dans la panique.Cette série de baisses des taux a fait brusquement remonter la courbe car les rendements des bons du Trésor US à 2 ans ont chuté bien plus que ceux des bons du Trésor à 10 ans.

Attention à la politique de la Fed

Il convient de noter que si les investisseurs passent en phase « aversion au risque » et craignent une récession imminente, les baisses de taux de la Fed ne peuvent les empêcher de se débarrasser de leurs actions et d’éliminer le risque au sein de leur portefeuille. La politique des taux menée par la Fed ne peut exercer un contrôle sur le marché actions que si les investisseurs conservent un réel appétit pour le risque.

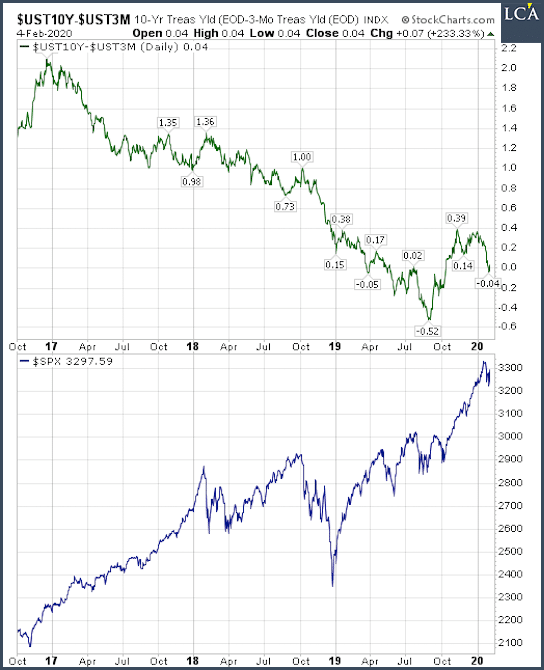

On obtient un message similaire en mesurant la courbe des rendements autrement :

Rendement du bon du Trésor américain à 10 ans

MOINS rendement du bon du Trésor américain à 3 ans.

La variation de cette courbe des rendements (représentée par la ligne verte ci-dessous), a été considérable jusqu’à présent, en 2020 :

Si ces deux courbes des rendements demeurent proches de zéro (ou en-dessous) pendant une période prolongée, alors les mécanismes de création de crédit bancaire pourraient stopper net.

Voilà pourquoi chaque fois que la courbe des rendements baisse trop, la Fed a tendance à réagir en baissant les taux courts. A son tour, cette baisse des taux courts refait grimper la courbe des rendements.

A quand la prochaine baisse de taux ?

Il n’est pas étonnant que le marché des futures (contrats à terme) sur les fed funds ait augmenté de 14% à 35% ses probabilités que la Fed baisse les taux de 25 points de base lors de sa réunion de juin 2020. Mais bien avant ce mouvement sur les futures, Jim Rickards avait prédit que la Fed baisserait les taux de 25 points de base lors de sa réunion de juin, en vue de faire remonter la courbe des rendements.

Soit la Fed imprime à vau-l’eau, soit le système financier s’effondre !! – Avec Rob Kirby Craig Hemke: « A y est, c’est fini !… La Fed ne peut plus s’arrêter d’imprimer !! »

Si la Fed ne baisse pas bientôt les taux, alors le volume des prêts bancaires devrait se contracter au cours des prochains mois.

Une fois que l’on a décrit ces tendances, il convient de se demander la chose suivante : dans quelle mesure la courbe des rendements affecte-t-elle l’économie réelle ?

C’est ce que nous verrons dès demain.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

comment repérer une récession ?

Il suffit de voir les actions qui s’emballent.

Tout est en train de s’enflammer comme une feu de paille.

ca veut dire que rapidement, il n’y auras plus que des cendres.

et des larmes.

Regardez la crise de la tulipe.

C’est juste les initiés qui sortent du jeu et qui baratine les non-initiés

a s’investir.

Regardez le film : Le sucre (Carmet, Depardieu, Piccoli)

https://fr.wikipedia.org/wiki/Le_Sucre

Libre a vous de croire ce que vous voulez.

C’est avec votre argent.

L’article est juste et il est encore mieux de regarder la courbe des taux du secteur privé aux jours d’aujourd’hui ->

– « Mieux vaut regarder les taux du crédit privé

Les interventions massives des banques centrales sur les marchés financiers, dans le cadre de leur politique ultra-expansive, réduisent la valeur explicative de la courbe des taux des obligations d’Etat. Mieux vaut observer une courbe des obligations du secteur privé que celle de l’Etat, selon Charles Gave, directeur de la société de recherche Gavekal, dans une étude citée par Bloomberg. L’économiste se penche alors sur la différence entre les obligations d’entreprises ayant une notation de BBB (à long terme) et le taux d’intérêt sur les crédits des banques (prime lending rate). S’il devient négatif, l’économiste s’attend à «une récession aux Etats-Unis, un accident financier ailleurs, ou les deux». »

https://www.letemps.ch/economie/signes-precurseurs-dun-accident-financier-dune-recession-apparaissent

– « This month’s Gavekal EVA describes a unique view of the yield curve courtesy of my friend, partner, and all-around hero in life, Charles Gave. As you will read, Charles is using two non-government interest rates to determine if the yield curve is generating any kind of warning impulse. His logic for using the two he has chosen—the prime rate and BBB-rated (also, known as Baa-rated) corporate bonds—is that central banks have radically distorted the yields on government bonds around the world. (FYI, roughly half of investment grade debt is rated BBB/Baa these days.)

It’s certainly fair to note central bank fabrication of trillions in digital reserves that they’ve used to buy government debt has distorted all interest rates, including those from corporate bonds. However, it’s reasonable to believe that non-government yields are less manipulated. » […] « Charles is further making an interesting, but defensible, assertion that longer-term BBB rates typically offer yields around the GDP trend-line including inflation (i.e., nominal). »

https://blog.evergreengavekal.com/why-a-curve-inversion-matters/https://blog.evergreengavekal.com/why-a-curve-inversion-matters/

L’article est juste et il est encore mieux de regarder la courbe des taux du secteur privé aux jours d’aujourd’hui ->

– « Mieux vaut regarder les taux du crédit privé

Les interventions massives des banques centrales sur les marchés financiers, dans le cadre de leur politique ultra-expansive, réduisent la valeur explicative de la courbe des taux des obligations d’Etat. Mieux vaut observer une courbe des obligations du secteur privé que celle de l’Etat, selon Charles Gave, directeur de la société de recherche Gavekal, dans une étude citée par Bloomberg. L’économiste se penche alors sur la différence entre les obligations d’entreprises ayant une notation de BBB (à long terme) et le taux d’intérêt sur les crédits des banques (prime lending rate). S’il devient négatif, l’économiste s’attend à «une récession aux Etats-Unis, un accident financier ailleurs, ou les deux». »

https://www.letemps.ch/economie/signes-precurseurs-dun-accident-financier-dune-recession-apparaissent

– « This month’s Gavekal EVA describes a unique view of the yield curve courtesy of my friend, partner, and all-around hero in life, Charles Gave. As you will read, Charles is using two non-government interest rates to determine if the yield curve is generating any kind of warning impulse. His logic for using the two he has chosen—the prime rate and BBB-rated (also, known as Baa-rated) corporate bonds—is that central banks have radically distorted the yields on government bonds around the world. (FYI, roughly half of investment grade debt is rated BBB/Baa these days.)

It’s certainly fair to note central bank fabrication of trillions in digital reserves that they’ve used to buy government debt has distorted all interest rates, including those from corporate bonds. However, it’s reasonable to believe that non-government yields are less manipulated. » […] « Charles is further making an interesting, but defensible, assertion that longer-term BBB rates typically offer yields around the GDP trend-line including inflation (i.e., nominal). »

https://blog.evergreengavekal.com/why-a-curve-inversion-matters/https://blog.evergreengavekal.com/why-a-curve-inversion-matters/