La Fed a à peine commencé à relever les taux d’intérêt, que l’air s’échappe déjà de la bulle immobilière.

Les ventes de maisons unifamiliales neuves ont plongé de 16,6 % par rapport au mois de mars et elles ont baissé de 26,9 % sur un an. Les ventes de logements neufs ont chuté à leur plus bas niveau depuis le confinement d’avril 2020.

Les ventes de maisons neuves sont souvent considérées comme un indicateur avancé de l’état du marché du logement dans son ensemble.

L’inventaire des invendus de maisons neuves a grimpé de 34 000, ce qui équivaut à un bond historique d’un mois à l’autre. Il y avait 440 000 maisons neuves invendues (données désaisonnalisées), le niveau le plus élevé depuis mai 2008 en pleine crise immobilière. Les augmentations d’un mois sur l’autre et d’une année sur l’autre du nombre de maisons neuves invendues ont été les plus importantes jamais enregistrées, tant en nombre de maisons invendues qu’en pourcentage.

La plus forte baisse des ventes de maisons neuves s’est produite dans une fourchette de prix inférieure à 400 000 $, ce qui indique que les prix élevés et la hausse des taux hypothécaires évincent les Américains de la classe moyenne du marché du logement.

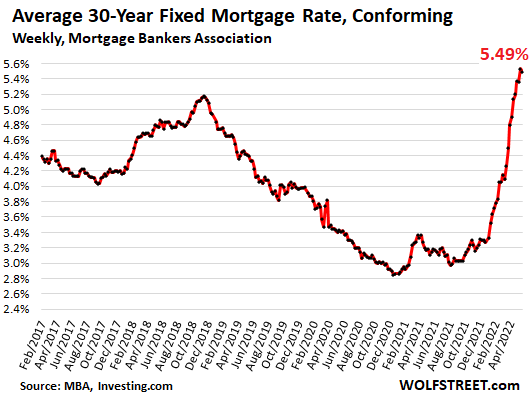

WolfStreet a brisé la dynamique actuelle du logement.

Les acheteurs de maison sont aux prises avec la flambée des taux hypothécaires, ce qui rend les prix élevés des maisons d’autant plus difficiles à gérer. Et à chaque augmentation des taux hypothécaires et à chaque augmentation des prix des maisons, des couches entières d’acheteurs potentiels abandonnent le marché et le volume des ventes chute.

Les données de la Mortgage Bankers Association (MBA) pour avril 2022 montrent que les demandes de prêt hypothécaire pour les achats de maisons neuves ont chuté de 10,6 % par rapport à il y a un an. Par rapport à mars 2022, les demandes ont plongé de 14 %.

La Réserve fédérale a fait ENFLER cette bulle immobilière en abaissant artificiellement les taux d’intérêt et en rachetant des milliards de dollars de titres adossés à des hypothèques. Désormais, la banque centrale a crevé la bulle immobilière en permettant aux taux d’augmenter très légèrement.

Ce que la Fed donne, la Fed le reprend.

Les taux hypothécaires ont commencé à baisser à la fin de l’année 2018 lorsque l’économie s’était effondrée et que la Réserve fédérale a mis fin à son cycle de hausse des taux après 2008. Les taux ont continué de baisser alors que la Fed était revenue à l’assouplissement quantitatif (Planche à billets), puis les taux ont continué de chuter allant jusqu’à traverser le plancher avec les baisses de taux et le QE infinity(planche à billets – ad vitam aeternam) pour répondre à la crise sanitaire liée au covid. La forte flambée des taux hypothécaires que nous observons aujourd’hui a débuté lorsque la Fed a commencé à parler d’un resserrement monétaire pour lutter contre l’inflation galopante.

L’inventaire restreint des logements a maintenu les prix des maisons à la hausse même si les ventes ont chuté, mais comme de plus en plus de personnes sont évincées du marché, les prix commenceront probablement à baisser. Même si nous ne verrons peut-être pas le genre de crash que nous avons vu en 2008, un effondrement du marché du logement se répercutera sur l’économie alors que la hausse des prix du logement étrangle les Américains qui ont déjà du mal à joindre les deux bouts.

Et comme Peter Schiff l’a souligné dans un tweet, la chute des prix anéantira la valeur nette des maisons pour des millions de propriétaires.

Mais la baisse des prix de l’immobilier offrira peu de soulagement aux nouveaux acheteurs, car la hausse des taux hypothécaires, des services publics, des taxes, de l’entretien et des assurances compensera cette baisse.

Source: schiffgold.com

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Bien que l’or s’apprécie depuis quelques années, nous demeurons à des niveaux de prix très faibles vu la situation Economique catastrophique ( Des déficits d’états historiques, une impression monétaire devenue incontrôlable… l’inflation arrive et la dépréciation des monnaies va ruiner les épargnants… Une appréciation importante des cours de l’or et de l’argent se profile.

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or », ou directement par mail: oncedor56@orange.fr. Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

Relayez-nous et suivez-nous au travers de nos différents réseaux sociaux ci-dessous:

Page Facebook: https://www.facebook.com/BusinessBourse-BB-348812011910

Twitter: https://twitter.com/BusinessBourse

Telegram: https://t.me/BusinessBourse_BB

gettr: https://gettr.com/user/businessbourse/

[amazon table= »111552″]

{kind=link}