Selon tous les modèles présentés, la récession devait frapper aux États-Unis à la fin de l’année dernière, mais ce n’est toujours pas le cas.

L’un d’eux, Nordea, continue à prévoir un recul du PIB américain. Ce modèle est désormais bien isolé par rapport au consensus actuel qui anticipe un ralentissement en 2023, mais pas une récession. Les analystes qui s’attendaient à une récession pointaient aussi du doigt le nouvel excès de stress dans la liquidité interbancaire.

Les analystes qui s’attendaient à une récession pointaient aussi du doigt le nouvel excès de stress dans la liquidité interbancaire.

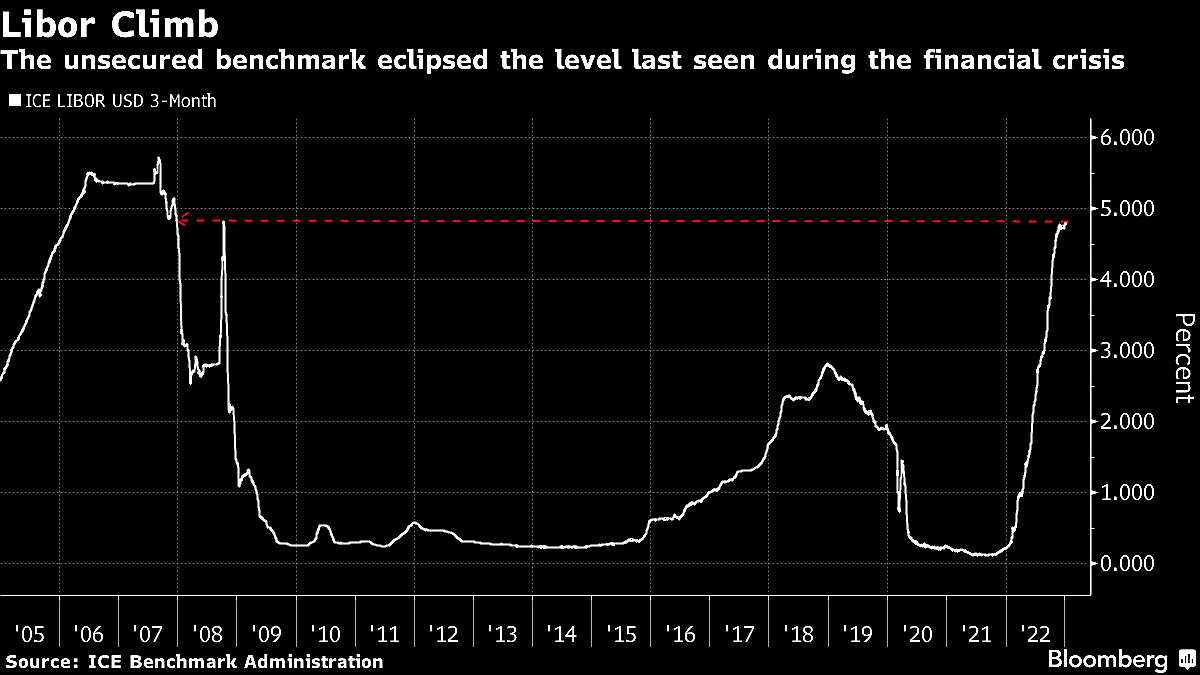

Un article de Bloomberg nous apprend que la tension sur le taux LIBOR a atteint un nouveau plus haut depuis 2008, signalant un stress de liquidité sur le marché interbancaire : Un raisonnement à prendre toutefois avec des pincettes.

Un raisonnement à prendre toutefois avec des pincettes.

Les conditions d’accès aux liquidités n’étaient pas les mêmes en 2008 et les analystes qui guettent cet indicateur pour y déceler une alerte dans le secteur bancaire n’ont peut-être pas tous les éléments en main : l’outil qui révélait un dysfonctionnement en 2007 n’est peut-être pas aussi pertinent en 2023.

Si l’on se fie aux résultats des derniers trimestres, les banques américaines sont d’ailleurs loin de présenter des signes d’alertes. En effet, rien dans leurs chiffres ne laisse présager une récession. C’est plutôt même le contraire : quand on voit une banque comme US Bancorp publier d’aussi bons résultats au dernier trimestre 2022, on a du mal à imaginer un scénario catastrophe à court terme pour le secteur bancaire américain.Malgré le discours très répandu sur l’imminence d’une récession, les faits prennent aujourd’hui le dessus sur le narratif, ce qui produit de beaux short squeeze sur certaines valeurs bancaires américaines. US Bancorp est en net rebond depuis le début de l’année, avec notamment d’importants volumes.

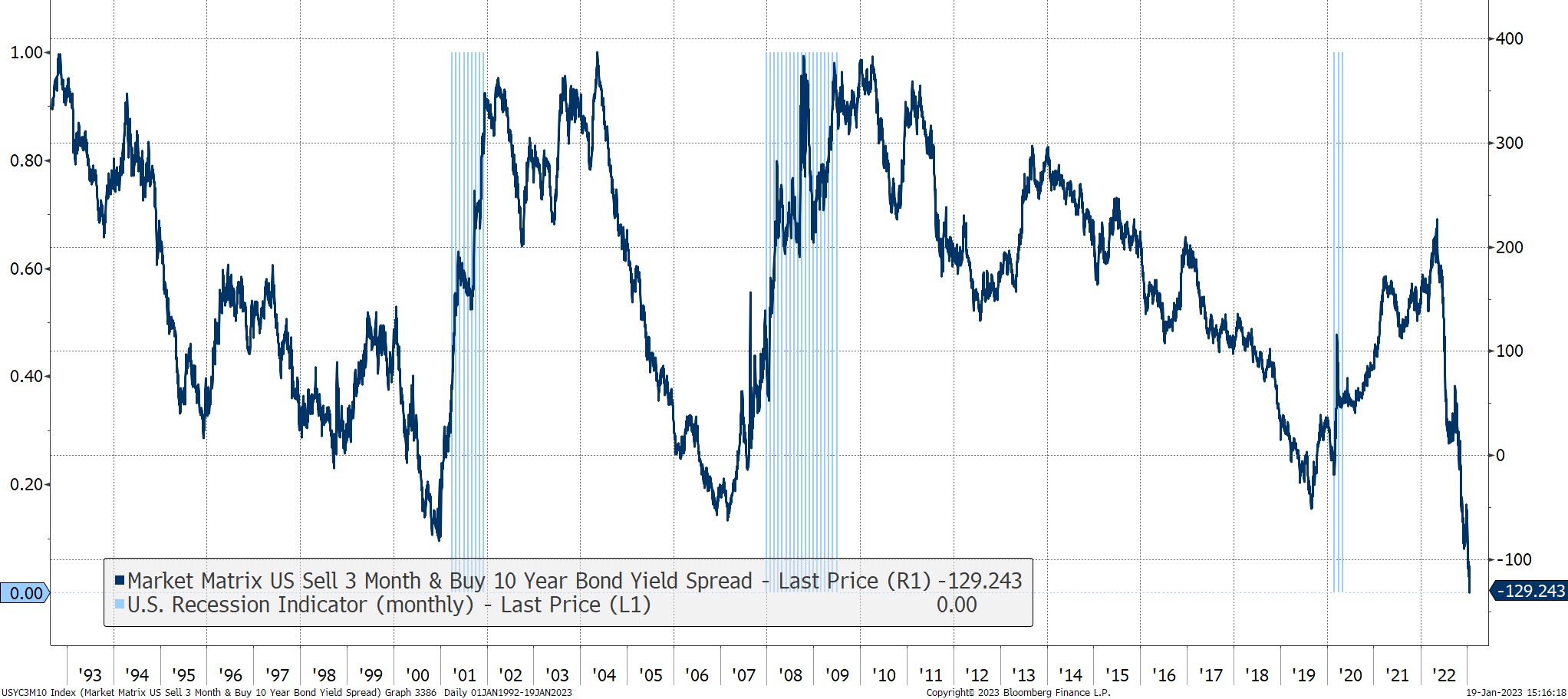

Ceux qui prévoient une récession à court terme s’appuient sur les signaux d’inversion de la courbes des taux et sur les conséquences logiques de la baisse d’activité engendrée par la crise énergétique en Europe.

La courbe des taux n’a jamais été aussi inversée depuis 30 ans aux États-Unis : Et depuis 30 ans, à chaque inversion violente de ce type, une récession tout aussi violente a démarré dans les mois suivants.

Et depuis 30 ans, à chaque inversion violente de ce type, une récession tout aussi violente a démarré dans les mois suivants.

Que se passe-t-il ? Pourquoi la récession prévue par ces modèles ne pointe-t-elle toujours pas le bout de son nez ?

Le secteur immobilier est pourtant à l’arrêt, comme on l’a vu dans mon deuxième bulletin de l’année.

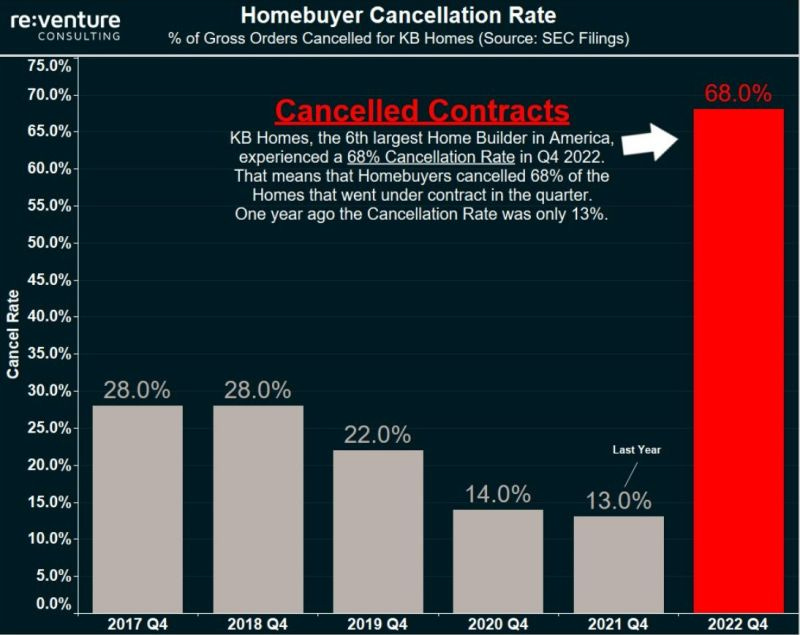

Le nombre d’annulations de promesses de ventes n’a jamais été aussi élevé aux États-Unis. Par exemple, KB Homes annonce un taux d’annulation de 68% sur ses dernières ventes. L’an dernier à la même époque, ce taux était de 13%. Si l’immobilier est en panne sèche, curieusement, le secteur du bâtiment continue à bien se porter. La baisse de l’activité immobilière engendre un ralentissement de l’activité de la construction mais contrairement à 2007, cette baisse de l’activité ne s’accompagne pas de licenciements dans le secteur BTP, du moins pour l’instant.

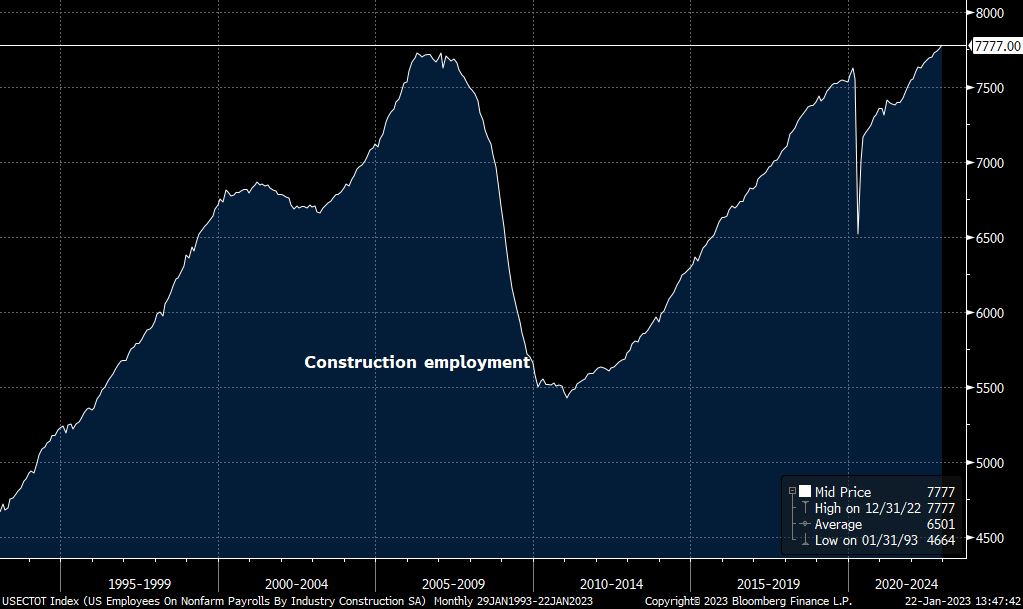

Si l’immobilier est en panne sèche, curieusement, le secteur du bâtiment continue à bien se porter. La baisse de l’activité immobilière engendre un ralentissement de l’activité de la construction mais contrairement à 2007, cette baisse de l’activité ne s’accompagne pas de licenciements dans le secteur BTP, du moins pour l’instant.

Le niveau d’emploi dans ce secteur continue même à battre des records ! Comment expliquer ce paradoxe ? Pourquoi la baisse d’activité n’engendre-t-elle pas de licenciements ?

Comment expliquer ce paradoxe ? Pourquoi la baisse d’activité n’engendre-t-elle pas de licenciements ?

Malgré la baisse de l’immobilier, les acteurs du secteur retiennent leurs employés, probablement parce qu’ils savent que le marché de l’emploi est très tendu et que le plan d’investissement en infrastructures du gouvernement Biden va créer une forte demande dès les prochains mois. Mieux vaut garder sous la main un capital humain qualifié et motivé, plutôt que de risquer de manquer les chantiers prévus cette année par l’investissement public à cause d’un manque de personnel. La peur des “job switcher”, qui fait monter le prix d’un poste de travail et dont je parlais dans un précédent bulletin, est également à prendre en compte dans cette déconnexion entre les chiffres de l’immobilier et ceux de l’emploi dans la construction.

La récession est reportée car la dépense publique s’apprête à remplacer la dépense privée aux États-Unis. Le gigantesque plan d’investissement dans les infrastructures de 1000 milliards $ passé en août 2021 est susceptible de relancer le secteur de la construction. Sans ce plan, le secteur aurait déjà perdu des centaines de milliers d’emplois et la récession américaine serait sans doute déjà largement installée.

Lorsqu’on étudie les prévisions d’activité, on oublie le changement radical que cette période post-Covid a engendré au niveau des dépenses publiques. En France, on connaît le “Quoi qu’il en coûte” d’Emmanuel Macron, qui a reporté une grande partie du coût de la crise sur les épaules des générations futures en créant de nouvelles dettes publiques. Le gouvernement français a aussi préféré alourdir cette dette publique pour alléger l’impact de l’inflation sur les ménages français.

Ce réflexe n’est pas une spécialité française. Le gouvernement allemand vient de choisir, lui aussi, d’alourdir sa dette en bloquant le prix de l’énergie pour les particuliers et les entreprises. L’idée de créer de la dette publique pour soutenir le secteur privé se répand sur toute la planète. En Californie, les chiffres sont encore plus impressionnants. Dans cet État, les comptes sont passés au rouge en seulement 10 mois (d’un bénéfice de +25 milliards à un déficit -100 milliards) après un programme de dépenses publiques records. L’État de Californie s’endette pour soutenir les effets de l’inflation, alors que dans le même temps les recettes s’effondrent en raison du blocage du secteur immobilier. L’un des États les plus riches du pays autrefois se retrouve aujourd’hui dans une impasse budgétaire et creuse un déficit inédit.

Et ce qui se passe en Californie risque de se reproduire à plus grande échelle.

Avec la hausse des taux, les États qui ont augmenté leur dette sont forcés d’engager plus de dépenses liées au remboursement d’une dette de plus en plus importante, à un moment où les rentrées fiscales diminuent. Et de surcroît, on demande aujourd’hui à ces États de soulager l’activité économique face au ralentissement de la demande privée.

L’équation devient impossible et cela se mesure dans les chiffres mensuels des déficits budgétaires.

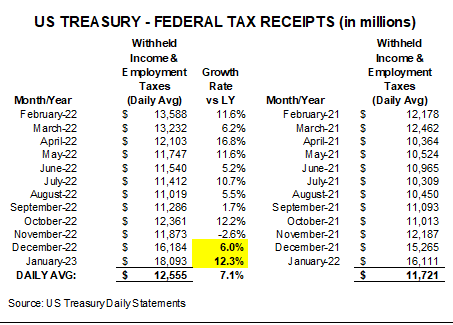

Les recettes fiscales américaines, à 455 milliards $, sont en baisse de 6,5% en décembre par rapport au même mois l’année dernière.

Les dépenses américaines pour la même période sont en hausse de 6,3%, à $540 milliards.

Le pays n’arrive plus à maintenir le cap, le déficit se creuse à un rythme record et affiche -85 milliards $ sur un seul mois. Il était de -21 milliards $ l’an dernier.

Ces mauvais chiffres surviennent alors que les revenus fiscaux sur les salaires sont en hausse. Malgré l’effet positif de l’inflation sur ces rentrées fiscales liées aux prélèvements sur les salaires, le montant que le gouvernement doit payer pour rembourser ses dettes et pour ses programmes de dépenses publiques est beaucoup trop élevé pour que ces augmentations de recettes liées à l’inflation influencent le chiffre global : les États-Unis s’enfoncent dans une impasse budgétaire.

Malgré l’effet positif de l’inflation sur ces rentrées fiscales liées aux prélèvements sur les salaires, le montant que le gouvernement doit payer pour rembourser ses dettes et pour ses programmes de dépenses publiques est beaucoup trop élevé pour que ces augmentations de recettes liées à l’inflation influencent le chiffre global : les États-Unis s’enfoncent dans une impasse budgétaire.

Dans cette impasse, il n’y a malheureusement plus beaucoup de choix disponibles.

Faire demi-tour déclencherait la récession que le pays a su éviter jusqu’à présent, justement en prévision de cette action publique.

Continuer dans cette impasse nous conduit vers le grand mur de la dette.

La présence de ce mur est la première raison d’investir dans l’or physique. L’or est désormais la seule protection contre les dommages d’une collision avec le mur de la dette.

Source: or.fr

À l’attention des lecteurs de BusinessBourse

|

Or.fr offre une solution unique et optimale pour préserver son patrimoine via la détention de métaux précieux : ✓ Or et argent physique (lingots et pièces d’investissement) |

➠ Pour investir dans l’or et l’argent, visitez Or.fr ou contactez le service client au 01 84 88 40 84

Relayez-nous et suivez-nous au travers de nos différents réseaux sociaux ci-dessous:

Page Facebook: https://www.facebook.com/BusinessBourse-BB-348812011910

Twitter: https://twitter.com/BusinessBourse

Telegram: https://t.me/BusinessBourse_BB

gettr: https://gettr.com/user/businessbourse/

[amazon table= »111552″]

{kind=link}

Je ne sais pas comment ils font pour sortir chaque année des courbes catastrophiques avec des pics « historiques ». Chaque année c’est historique ; et cela dpuis 2010. Je suis à la fois très dubitatif et amusé.

Les crises économiques, qui obligent les politiciens à adopter le keynésianisme de crise, ne sont pas l’expression d’une « mauvaise » politique économique, mais de l’escalade des contradictions internes et externes dans le ratio de capital, qui se manifestent très spécifiquement par des dettes augmente constamment plus vite que la production économique mondiale.

Cette structure du capitalisme de crise, caractérisée par une activité étatique croissante ou du moins une influence étatique toujours plus forte, ne suit pas une stratégie cohérente, mais essaie seulement d’empêcher un effondrement économique pendant les phases de crise. C’est une sorte de keynésianisme instinctif de l’élite fonctionnelle. Les programmes d’urgence, qui sont souvent mis en place sous forme de dispositifs temporaires, deviennent ensuite permanents au fur et à mesure que la crise progresse, se figeant dans de nouvelles structures.

Dans une comparaison de la crise financière mondiale de 2008/2009 et de la pandémie de 2020. Dès la mi-2020, les dépenses publiques mondiales de crise s’élevaient à environ dix billions de dollars américains, soit trois fois les programmes de crise de 2008/2009.