La Réserve fédérale essaie de marcher sur une corde raide – dans un véritable ouragan.

Après que les hausses de taux aient entraîné l’effondrement de la « Silicon Valley Bank » et de la « Signature Bank », la Réserve fédérale et le Trésor américain sont intervenus avec un renflouement hors norme. Avec ce trou dans le barrage apparemment bouché pour le moment, la Fed a poussé en avant et a relevé les taux d’intérêt de 25 points de base supplémentaires lors de sa réunion de mars.

En effet, le renflouement des banques a mis fin à la lutte contre l’inflation tout en permettant à la Fed de continuer à prétendre à cette même lutte contre l’inflation un peu plus longtemps.

LA RANDONNÉE DES TAUX

Lors de sa réunion de mars, le FOMC a relevé les taux d’intérêt d’un autre quart de pour cent. Cela porte la fourchette cible du taux des fonds fédéraux entre 4,75 et 5 %. Il s’agit de la neuvième hausse tarifaire consécutive.

Le communiqué officiel du FOMC affirmait que « le système bancaire américain était solide et résilient ».

Il a également noté que l’inflation « reste élevée ».

L’IPC s’est établi à 6 % en février. Bien que l’IPC ait baissé ces derniers mois, il reste plus proche des sommets de 2022 que de l’objectif de 2 % de la Fed.

La déclaration du FOMC indiquait que « le Comité prévoit qu’un certain resserrement supplémentaire de la politique pourrait être approprié afin d’atteindre une position de politique monétaire suffisamment restrictive pour ramener l’inflation à 2% au fil du temps ».

Mais il a supprimé le libellé de la déclaration disant que le comité s’attend à des « augmentations continues » et l’a remplacé par une ligne disant que le comité « suivra de près les informations entrantes et évaluera les implications pour la politique monétaire ».

Cela a été largement considéré comme une indication salvatrice que la Fed pourrait être proche de la fin des hausses de taux.

Mais la déclaration a souligné que « le Comité est fermement déterminé à ramener l’inflation à son objectif de 2% ».

Au cours de la conférence de presse qui a suivi la réunion, Powell a indiqué que la crise bancaire pourrait en fait aider la Fed à combattre l’inflation en resserrant les conditions de prêt.

Ou peut-être pas.

Il est possible que ces événements se révèlent être des effets très modestes sur l’économie, auquel cas l’inflation continuera d’être forte, auquel cas, vous savez, le chemin pourrait être différent. Il est également possible que ce resserrement potentiel contribue à un resserrement significatif des conditions de crédit au fil du temps. Et en principe, cela signifie que la politique monétaire peut avoir moins de travail à faire. Nous ne savons tout simplement pas ce qui va arriver.

La hausse des taux de 25 points de base était largement anticipée. L’inflation des prix étant toujours bien supérieure à l’objectif, la Fed ne pouvait vraisemblablement pas pivoter et mettre fin aux hausses de taux. Mais ne vous y trompez pas, la lutte contre l’inflation a pris fin au moment où la banque centrale a créé le programme de sauvetage des banques.

QUELQUE CHOSE S’EST CASSÉ

L’effondrement de « SVB » et de « Signature Bank » a été la première chose à se briser à la suite du resserrement de la Fed.

Elles ne seront pas les dernières.

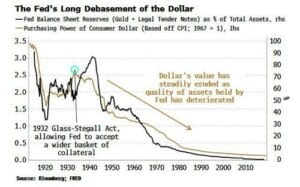

Comme je le dis depuis des mois, c’était inévitable. Cette économie de bulle est construite sur des taux d’intérêt artificiellement bas et sur la création monétaire. La Fed en a retiré une partie lorsqu’elle a commencé à resserrer sa politique monétaire. En effet, la banque centrale a creusé ses fondations sous l’économie et le système financier. Vous ne pouvez pas saper une fondation sans éventuellement provoquer l’effondrement de tout le bâtiment.

Lors de sa conférence de presse après la réunion du FOMC, Powell a tenté de décrire l’effondrement de « SVB » et de « Signature Bank » comme « une valeur aberrante ».

« Ce ne sont pas des faiblesses qui sont du tout largement répandues dans le système bancaire », a affirmé Powell.

C’est tout simplement faux.

En fait, l’effondrement de « SVB » et de « Signature Bank » n’était que la pointe de l’iceberg. Selon un rapport du « Washington Post », des centaines de banques sont à risque car les hausses de taux de la Fed ont décimé la valeur des obligations détenues par ces banques.

Selon le « Post », le coussin de capital du système bancaire américain s’élève à 2,2 milliards de dollars. Pendant ce temps, le total des pertes non réalisées dans le système se situe entre 1,7 et 2 000 milliards de dollars.

En d’autres termes, si les banques étaient soudainement contraintes de liquider leurs portefeuilles d’obligations et de prêts, les pertes effaceraient entre 77 % et 91 % de leur coussin de capital combiné. Il s’ensuit qu’un grand nombre de banques sont terriblement fragiles.

Le fait que la Fed ait prêté aux banques quelque 300 milliards de dollars au cours de la première semaine du renflouement indique que le problème n’était pas « aberrant ».

COUP DE POUCE SUR LA ROUTE

La Fed a exécuté un geste astucieux avec son plan de sauvetage bancaire. Elle a créé un moyen d’atténuer l’impact des hausses de taux d’intérêt sur les bilans bancaires sans avoir à baisser les taux d’intérêt de manière plus générale.

Après l’échec de la « Silicon Valley Bank », la Réserve fédérale a annoncé un programme de prêts qui permettra à d’autres banques d’accéder facilement à des capitaux « afin de s’assurer que les banques ont la capacité de répondre aux besoins de tous leurs déposants ».

Le programme de financement à terme bancaire (BTFP) offrira des prêts d’une durée maximale d’un an aux banques, associations d’épargne, coopératives de crédit et autres institutions de dépôt éligibles mettant en gage des bons du Trésor américain, des dettes d’agence et des titres adossés à des hypothèques, et d’autres actifs éligibles en garantie. Les banques pourront emprunter sur leurs actifs « au pair » (valeur nominale).

Selon un communiqué de la Réserve fédérale, « le BTFP sera une source supplémentaire de liquidités contre des titres de haute qualité, éliminant le besoin d’une institution de vendre rapidement ces titres en période de crise ».

Gardez à l’esprit que les banques sont en difficulté précisément parce que la Fed a relevé les taux d’intérêt si rapidement après les avoir maintenus à zéro pendant si longtemps. Comme l’a noté Peter Schiff, « C’est la Réserve fédérale qui a créé toutes ces distorsions par sa suppression artificielle des taux d’intérêt, et cela a poussé les institutions financières à prendre des risques incroyables afin d’obtenir un rendement. »

Avec ce programme de prêts en place, les banques peuvent accéder à des capitaux sur la base de leurs avoirs obligataires dévalués sans vendre leurs bons du Trésor et leurs titres adossés à des hypothèques sur le marché à grosses pertes (comme SVB a été contraint de le faire). Cela assure une certaine stabilité tant aux banques qu’aux marchés obligataires.

C’est ainsi que la Fed a pu relever les taux d’intérêt et faire semblant de rester dans la lutte contre l’inflation. Elle peut même continuer à éliminer les bons du Trésor et les titres adossés à des créances hypothécaires de son bilan. Pendant ce temps, les banques peuvent éviter la catastrophe en accédant à ce programme de prêt complètement fou. En effet, il peut avoir son gâteau et le manger aussi – au moins pour un petit moment.

Je pense que Powell espère que ce gâchis de prêt leur donnera le temps de continuer à resserrer un peu plus longtemps dans l’espoir que l’IPC baissera suffisamment au cours des deux prochains mois pour revendiquer la victoire sur l’inflation, puis pivoter sans perdre la face.

LA LUTTE CONTRE L’INFLATION EST TERMINÉE

Mais ne vous y trompez pas, quoi qu’en dise Powell, la lutte contre l’inflation est terminée.

Vous ne combattez pas l’inflation en donnant aux banques 300 milliards de dollars d’argent créé à partir de rien. L’objectif du resserrement monétaire est de faire sortir la liquidité du système. Ce programme de prêt fait le contraire. Il injecte des liquidités dans le système. C’est exactement le contraire de la lutte contre l’inflation. Cela crée littéralement une très grosse inflation.

De plus, ce n’est qu’une question de temps avant que quelque chose d’autre ne se brise dans l’économie ou le système financier. Les banques ne sont pas les seules à être impactées par la hausse des taux d’intérêt. Les sociétés sont mises à rude épreuve. Le gouvernement fédéral continue d’emprunter et de dépenser, creusant sa dette. Les consommateurs américains se sont enterrés sous la dette record de carte de crédit. Toute l’économie est basée sur des taux d’intérêt artificiellement bas.

Et la Fed vient de relever à nouveau ses taux.

La Fed a peut-être réussi à mettre un doigt dans une fissure du barrage – pour l’instant – mais il ne faudra pas longtemps avant qu’un autre trou apparaisse. Et puis un autre. Et puis un autre.

Ce n’est qu’une question de temps avant que la Fed doive abandonner le prétexte d’une lutte contre l’inflation, pivoter et commencer à réduire les taux.

En d’autres termes, l’inflation a gagné.

Mais pour l’instant, Powell peut continuer à faire semblant d’être sévère et dur avec l’inflation. Il peut continuer à marcher sur la corde raide. Mais marcher sur la corde raide dans un ouragan est voué à l’échec.

Source: zerohedge

Débancarisez-vous aujourd’hui ! (vidéo gratuite)

Ce que vous allez y apprendre :

. Comment passer à la Multibancarisation

. Adopter la Protection Anti Banque

. Quels sont les « Actifs Anti Traçabilité »

. Où placer son argent pour se protéger des Etats

. Les vrais placements Anti-Crise (il n’y a pas que l’or…)

. Avoir une réserve de valeur anonyme et intracable (non, ce n’est pas le Bitcoin !)

. Et bien plus encore !

Pour recevoir votre programme gratuit ✔

NOS GUIDES GRATUITS 🎁

{kind=link}