Egon von Greyerz, fondateur et associé directeur de Matterhorn Asset Management: La conséquence inévitable de l’actuelle bulle mondiale de la dette sera la faillite du système financier et de nombreux de ses participants.

La faillite d’une banque suisse et de trois banques américaines n’est qu’un avant-goût de ce qui nous attend.

Alors que les systèmes bancaires américain et européen subissent d’énormes pressions, l’effondrement de la bulle de tout entraînera un effondrement des marchés financiers d’une ampleur jamais vue dans l’histoire. Étant donné que le système financier mondial est complètement interconnecté et touche tous les acteurs financiers du monde, des États souverains aux particuliers, personne ne pourra échapper à l’effondrement de cette bulle de tout.

Comment l’effondrement de cette bulle de tout ou la faillite commencera-t-elle ? Eh bien, cela a déjà commencé, mais le monde ne l’a pas encore remarqué. Quatre banques effondrées ont déjà été écartées voire oubliées par les investisseurs comme si ce n’était qu’un simple léger souci qui s’est réglé par quelques centaines de milliards de dollars d’injections monétaires par les banques centrales.

Comme le disait Hemingway, vous faites faillite d’abord progressivement, puis soudainement. Mais personne ne doit être trompé par la phase progressive de faillite ou d’effondrement dans laquelle nous nous trouvons actuellement. Nous venons de recevoir le dernier avertissement. Cette phase progressive pourrait durer quelques mois ou plus, mais c’est la dernière chance pour les investisseurs de mettre de l’ordre dans leurs affaires. Si vous attendez la phase soudaine, la panique vous paralysera en attendant un redressement qui n’aura pas lieu. Au lieu de cela, les pertes énormissimes ne feront qu’empirer.

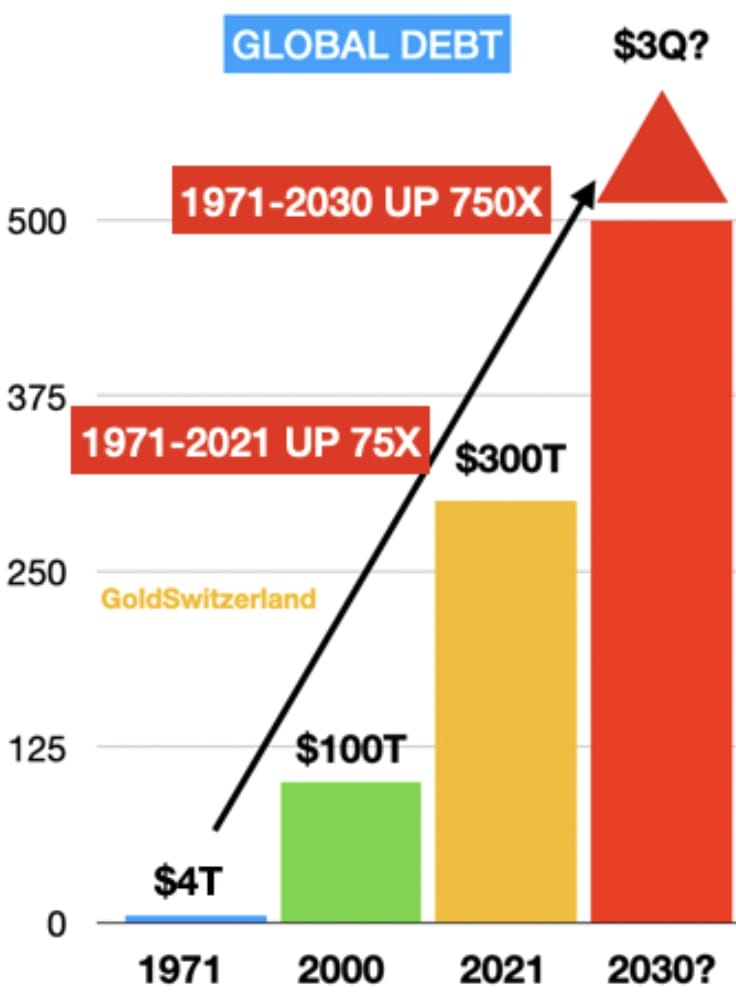

Alors, qu’est-ce qui s’effondrera réellement ? Eh bien, c’est évident ! L’effondrement de cette bulle de tout est principalement une crise de la dette. La dette mondiale a triplé au cours de ce siècle et si nous incluons les produits dérivés (dont une grande partie deviendra de la dette), nous parlons de 3 quadrillions de dollars( 3 millions de milliards). C’est 20 fois le PIB mondial et évidemment d’une ampleur qui causera d’énormes dégâts à travers le monde.

LES BILANS RISQUÉS DES BANQUES AMÉRICAINES ET EUROPÉENNES

Alors que les taux d’intérêt augmentent aux États-Unis et dans l’UE, il y a une contraction en cours du crédit. Aux États-Unis, les bilans de toutes les banques par rapport au capital de première catégorie sont à un sommet de 30 ans. (Voir le graphique). Il s’agit d’un niveau inquiétant qui place le système bancaire américain dans une position très fragile. Les banques américaines doivent maintenant réduire considérablement leurs bilans en exigeant des remboursements de prêts. La situation en Europe est tout aussi désastreuse. Les banques de la zone euro n’ont jamais autant resserré le crédit aux entreprises depuis 2011 et prévoient de continuer à le faire.

La situation en Europe est tout aussi désastreuse. Les banques de la zone euro n’ont jamais autant resserré le crédit aux entreprises depuis 2011 et prévoient de continuer à le faire.

CONSÉQUENCES DES TAUX ÉLEVÉS ET DE LA CONTRACTION DU CRÉDIT

Les taux d’intérêt élevés combinés à une contraction forcée du crédit exerceront une pression non seulement sur les emprunteurs, mais aussi sur les systèmes bancaires américain et européen. À mesure que les défauts bancaires s’accéléreront, la planche à billets des banques centrales reprendra à un rythme de plus en plus rapide.

Revenons à ce qui s’effondrera, il est évident que ce sera principalement la dette bancaire. Ainsi, non seulement le crédit sera cher, mais il sera également rare. Cela entraînera des défaillances majeures chez les emprunteurs et des pressions sur la solvabilité des banques.

Les banquiers centraux sont des opportunistes qui ne peuvent jamais dire la vérité. Leur objectif principal est de contrôler le système financier en leur faveur et en faveur de leurs amis banquiers. Ils ne sont pas stupides et comprennent certainement les conséquences de leur manipulation constante des marchés et de leur création de fausse monnaie. Leurs actions sont totalement conformes à ce que Mayer Amschel Rothschild, un banquier allemand, a déclaré à la fin des années 1700 : « Donner moi le droit d’émettre et de contrôler la monnaie d’une nation et alors peu m’importe qui fait ses lois. »

Comme je viens de le mentionner, l’autre aspect de la contraction des bilans bancaires sera l’illiquidité des banques.

La prochaine étape de l’effondrement de tout sera donc une pression constante sur la liquidité et la solvabilité des banques occidentales. Et la conséquence de cela est évidente : une IMPRESSION MONÉTAIRE ILLIMITÉE d’une ampleur jamais vue dans l’histoire…

N’oubliez pas que les banques centrales n’ont pas de VRAI argent et ont donc des bilans extrêmement fragiles. Si elles étaient des banques commerciales, elles auraient fait faillite il y a longtemps.

CONSÉQUENCES DE L’EFFONDREMENT DE LA BULLE DE TOUT

Pour nous, simples mortels, lorsque les fins de mois sont difficiles, nous devons soit augmenter nos revenus, soit réduire nos dépenses. Mais c’est une formule que les gouvernements pratiquent rarement, et certainement pas au cours des 50 dernières années. Ils ne connaissent qu’une seule solution, qui consiste à créer davantage de dette pour résoudre leur problème de dette. Cela semble évidemment absurde, mais c’est le seul moyen pour un gouvernement d’acheter des voix et de se maintenir au pouvoir.

Encore une fois, les conséquences à la toute fin d’un cycle de crédit seront clairement cataclysmiques.

Ce qui suivra rapidement, c’est :

DÉVALUATION DES MONNAIES MENANT À L’EFFONDREMENT

INFLATION ÉLEVÉE MENANT À L’HYPERINFLATION

PÉNURIES DE NOURRITURE ET D’ÉNERGIE

DÉFAUTS SUR LA DETTE MENANT À L’EFFONDREMENT DE LA DETTE

IMPLOSION DES ACTIFS SPÉCULATIFS (actions, obligations, biens immobiliers) en termes réels face à l’Or

EFFONDREMENT DU SYSTÈME FINANCIER

TURBULENCES POLITIQUES ET SOCIALES – TROUBLES CIVILES

PROBLÈMES GÉOPOLITIQUES

LA CHUTE DE L’OCCIDENT ET LA MONTÉE EN PUISSANCE DE L’EST ET DE L’ASIE

Alors combien de temps cela prendra-t-il ? Évidemment, personne ne le sait.

Mais ce que nous savons, c’est que le risque est plus grand que jamais dans l’histoire et cela à l’échelle mondiale. Chaque coin du monde souffrira, avec l’Europe, l’Amérique du Nord et le Japon particulièrement exposés.

Au début, cela se produira progressivement, mais à un moment donné, la phase soudaine arrivera, que ce soit dans quelques mois ou dans quelques années.

Comme pour tout risque imminent, la clé est évidemment de se protéger contre le risque dès aujourd’hui. J’ai souligné à maintes reprises qu’il est impératif d’acheter l’assurance avant que l’incendie ne démarre, car elle ne sera évidemment plus disponible après.

Le mot faillite vient de l’italien Banca Rotta ou banc brisé. Les banquiers du 16ème siècle en Italie faisaient leurs affaires à partir d’un banc ou d’une table. Lorsqu’ils ne pouvaient plus remplir leurs obligations, leur banc était brisé pour signifier qu’ils étaient en faillite. Bien que l’on dise souvent que le mot vient de l’ancien norrois, il n’est pas improbable que l’origine soit la même que rotta. Une banque/banc brisé ou pourri.

Et c’est l’état du système financier mondial aujourd’hui. Le système bancaire mondial n’est pas seulement brisé, il est pourri jusqu’à la moelle, ou en d’autres termes, en faillite.

Au cours des dernières semaines, nous avons assisté à l’effondrement de trois banques américaines et d’une banque suisse en quelques jours. Les banques américaines, Silvergate, Silicon Valley Bank et Signature Bank, se sont toutes effondrées en quelques heures ou jours. Elles étaient toutes impliquées dans l’industrie de la technologie et des cryptomonnaies.

Leur direction n’avait AUCUNE compréhension de la gestion des risques, investissant dans des obligations à long terme avec des taux d’intérêt au plus bas, qui ont ensuite dû être liquidées avec des pertes massives.

Un simple programme informatique d’intelligence artificielle (IA) aurait géré ces banques beaucoup mieux, tant qu’elles n’avaient pas été programmées pour la cupidité comme pour objectif principal.

J’avais écrit sur l’effondrement de Credit Suisse il y a quelques semaines : C’EST FINI ! – Le système financier est en phase terminale et j’avais également averti nos lecteurs à ce sujet déjà il y a 2 ans – Archegos et Crédit suisse : la partie émergée de l’iceberg

La deuxième banque suisse, Credit Suisse, insolvable, a été absorbée par la première banque suisse – UBS.

La question est maintenant de savoir si cette fusion est un aveugle qui guide un aveugle ou si 1 + 1 donne 1/2.

UBS a été créée par la fusion de deux banques suisses en 1998. Depuis lors, elle a eu sa part de scandales et de pertes. En 2008, par exemple, UBS a perdu 20 milliards de CHF et a perdu quelques milliards depuis en raison des amendes et des pertes commerciales. Il y a eu ensuite l’attaque sur les comptes non déclarés aux États-Unis (que chaque banque suisse avait) qui a mis une pression importante sur la banque.

Le problème est maintenant que le nouvel UBS/CS représente 200 % du PIB suisse. Ajoutez à cela que la Banque nationale suisse (BNS) est également plus grande que le PIB suisse. Et la BNS a perdu 122 milliards de CHF en 2022 sur des positions de change et d’investissement.

Comme je l’ai souligné dans des articles précédents, le système bancaire suisse n’est pas vraiment pire que n’importe quel autre système bancaire, mais ses aventures confirment mon point de vue selon lequel personne ne devrait détenir d’actifs importants dans une banque de quelque pays que ce soit. Comme je l’ai souligné ci-dessus, le système financier occidental est pourri et ne convient pas à la détention des actifs des investisseurs.

Indépendamment du système bancaire suisse, l’économie suisse est la plus solide du monde occidental et probablement du monde entier. La dette par rapport au PIB est inférieure à 40 %, le déficit budgétaire est très faible et l’inflation est la plus faible du monde occidental. Et le système politique, avec la démocratie directe, est le meilleur au monde.

N’oubliez pas que l’ensemble du système financier est totalement interconnecté et qu’une fois qu’une grande banque tombe, les dominos commenceront à tomber dans l’ensemble du système.

Oui, les banques centrales imprimeront des montants illimités d’argent. Mais une fois que les produits dérivés commenceront à s’effondrer, l’impression monétaire sera dénuée de sens, car l’argent sera alors sans valeur à ce moment là.

L’OR EST LA MONNAIE ÉTERNELLE

Nous avons investi dans l’or physique détenu en dehors du système bancaire pour nos clients et nous-mêmes depuis plus de 20 ans.

Au cours de cette période, l’or a vu son cours augmenté d’au moins 7 à 8 fois dans la plupart des devises et de centaines à des milliers de fois dans des devises beaucoup plus faibles comme celles du Venezuela, de l’Argentine, du Zimbabwe, de la Turquie, etc.

Malgré l’appréciation de l’or de 700 à 800 % dans les pays occidentaux au cours de ce siècle, moins de 0,5 % des actifs financiers mondiaux sont investis dans l’or.

Les banques, les conseillers en investissement et les gestionnaires de fonds ne comprennent pas l’or. De plus, ils ne peuvent évidemment ni justifier leur rôle ni leur existence s’ils n’avaient acheté qu’un seul actif il y a environ 20-22 ans et s’étaient contentés de le conserver. Leur raison d’être est de générer des commissions en effectuant des transactions fréquentes et de parler à leurs clients dans un jargon d’investissement qui les fait paraître compétents. Mais en réalité, 99 % des professionnels de l’investissement sous-performent le marché, ils sont donc inutiles.

Je qualifierais ce groupe de soi-disant experts d’incompétents et de négligents.

Comme toutes les monnaies fiduciaires ont atteint ZÉRO tout au long de l’histoire, sans exception, tout individu ou gérant de fonds qui détient des fonds en espèces est assuré de voir la valeur s’évaporer avec le temps. N’oubliez pas que la monnaie fiduciaire a baissé d’au moins 97 à 99 % dans toutes les devises depuis 1971, mesurée en monnaie réelle – L’OR.

N’oubliez pas non plus que les banquiers centraux sont les meilleurs amis de l’or. Tout au long de l’histoire, ils ont toujours détruit la valeur de la monnaie et donc soutenu l’or. Aujourd’hui, alors que la plus grande création monétaire de l’histoire est sur le point de commencer, détenir de l’or physique en dehors du système bancaire est une condition SINE QUA NON (absolument essentiel).

Comme l’or physique surperformera pratiquement tous les principaux investissements, en termes réels, au cours des prochaines années, il est essentiel de le posséder si vous voulez éviter une destruction totale de votre richesse.

N’oubliez pas de le détenir sous forme physique dans une juridiction sûre et en dehors d’un système financier pourri.

L’or est la monnaie naturelle et donc une monnaie éternelle.

Source: kingworldnews

Partenaire de confiance pour l’achat d’or auprès des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Bien que l’or s’apprécie depuis quelques années, nous demeurons à des niveaux de prix très faibles vu la situation Economique catastrophique ( Des déficits d’états historiques, une impression monétaire devenue incontrôlable… l’inflation arrive et la dépréciation des monnaies va ruiner les épargnants… Une appréciation importante des cours de l’or et de l’argent se profile.

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or », ou directement par mail: [email protected]. Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

Relayez-nous et suivez-nous au travers de nos différents réseaux sociaux ci-dessous:

Page Facebook: https://www.facebook.com/BusinessBourse-BB-348812011910

Twitter: https://twitter.com/BusinessBourse

Telegram: https://t.me/BusinessBourse_BB

gettr: https://gettr.com/user/businessbourse/

[amazon table= »111552″]

{kind=link}

le carrosse du prince de Conti s’approche de la rue Quincampoix !

Un Cassandre vient de nous l’annoncer : « dans 100 jours »