Les hausses de taux et de l’inflation tirent les marchés vers le bas, et créent des craintes de récession.

À travers l’économie, les gens font des ajustements.

[Préparez votre portefeuille pour la suite de cette crise.]

Par exemple, en Angleterre, les entreprises offrent à présent des hausses de salaire de même ampleur que l’inflation pour les nouveaux salariés.

Bloomberg :

“Les salaires pour ceux qui changent d’emploi ont augmenté de 10 % en un an, en Angleterre, selon la plateforme Reed Recruitement.

“…Ces chiffres indiquent que le marché de l’emploi demeure très tendu, ce qui crée des doutes sur la possibilité de réduire l’inflation de moitié, comme l’espère le Premier ministre, Rishi Sunak.

“Ils tendent aussi à impliquer des taux d’intérêts plus élevés de la part de la Banque d’Angleterre, qui est sur le point de hausser les taux ce jeudi.”

L’inflation profite à certains pour le moment. Il produit des pertes pour d’autres.

Les coûts ne touchent pas tout le monde de la même façon.

L’action de Crédit Agricole bondit de plus de 5 % par rapport à hier, suite à la publication des résultats du trimestre.

Les Echos tente de tirer au clair la raison des résultats :

“…son résultat net part du groupe (RNPG) atteint 1,2 milliard d’euros (deux fois le résultat du premier trimestre 2022, marqué par une provision de 389 millions liée à la guerre en l’Ukraine), contre 830 millions estimés dans un contexte rendu difficile à déchiffrer en raison de la hausse des taux et d’effets contradictoires qu’elle peut avoir sur l’activité bancaire.”

D’une part, les gens prennent moins de crédits en raison des taux plus élevés. De plus, les banques paient en principe plus d’argent sur les dépôts, ce qui augmente le coût des activités.

Ainsi, les activités de banque de détail en France, que vous utilisez peut-être, génèrent moins de revenu sur un an.

Explique Les Echos :

“Le tempo est bien plus lent sur le marché français de détail [que dans le restant de l’activité], où la marge nette d’intérêt est pour l’heure pincée, le coût de la ressource (les dépôts des épargnants, notamment) progressant plus rapidement que les taux des prêts accordés. Le tout, alors que la production de prêts à l’habitat commence à marquer le pas. Chez LCL comme dans les 39 caisses régionales du groupe, leur production a chuté de 16 % au cours du trimestre (contre -37 % pour l’ensemble du marché).”

La perte des revenus des prêts immobiliers réduit les résultats sur un an :

“Au total, le trimestre aura été peu attrayant pour les caisses régionales : leurs revenus ont chuté de près de 10 % sur un an, et leurs résultats se sont repliés de 45 %.”

Selon le rapport du Crédit Agricole, l’encours des prêts a grimpé sur un an de 8.2 %, en prenant en compte toutes les activités du groupe, dont les services aux entreprises et personnes aisées.

Par contre, en regardant l’octroi de prêts à l’habitat, la production de prêts a baissé de 22 % sur un an.

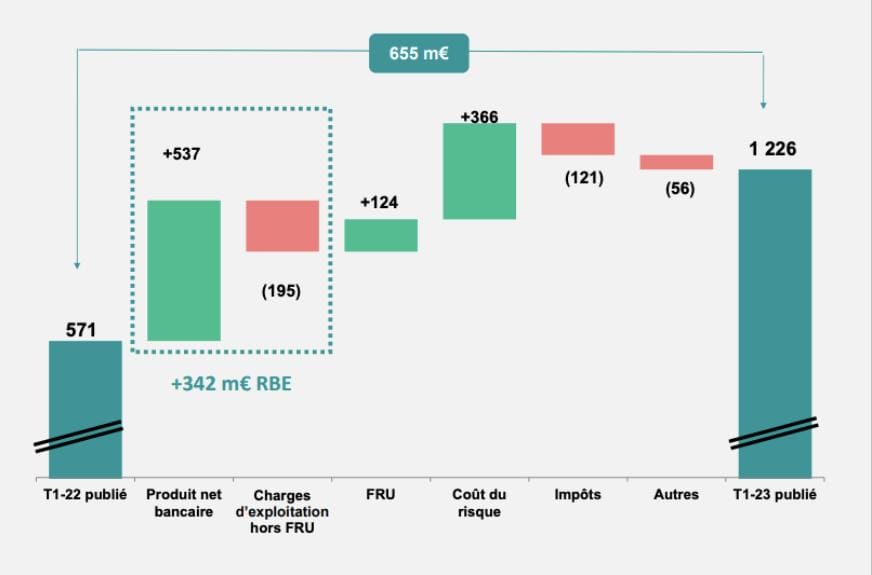

Le graphique ci-dessous de la part du Crédit Agricole montre que le gros de la hausse des revenus sur l’année provient du produit net bancaire, ce qui signifie que la banque parvient à compenser la perte des revenus des prêts immobiliers en France avec d’autres formes de prêts et services, surtout aux entreprises et clients de la gestion de patrimoine.

Pendant ce temps, les chiffres semblent indiquer que les hausses de taux et l’inflation n’ont pas encore causé d’augmentation sérieuse des coûts d’opération – la banque ne verse pas beaucoup plus d’argent aux dépositaires, et ne paie pas beaucoup plus pour les salariés.

Ainsi, le ratio des coûts d’exploitation par rapport aux revenus baisse par rapport à l’année dernière, comme vous le voyez ci-dessous. Les coûts d’exploitation ne représentent que 54,1 % des revenus sur le trimestre le plus récent, contre 58,2 % l’année dernière.

Attente des dégâts

Selon les chiffres de la société, ci-dessous, le prêt à l’immobilier constitue le placement le plus important du portefeuille de prêts, à 46 % des crédits.

Ensuite, 33 % des prêts du groupe reposent sur des entreprises, et le restant du portefeuille concerne des prêts à la consommation, agriculteurs, ou autres.

Vous voyez ainsi qu’en dépit d’une surprise à la hausse pour le trimestre, le groupe – seconde banque de France en termes d’actifs – continue de reposer en grande partie sur l’immobilier.

À terme, un déclin de l’activité dans le secteur, de pair avec des impayés et une chute des prix, peut endommager le bilan.

Comme nous l’avons vu avec les faillites de Crédit Suisse, et les banques américaines SVB et First Republic, les hausses de taux tirent les revenus sur les prêts à la hausse – mais les pertes sur les actifs en portefeuille peuvent l’emporter sur l’aubaine de revenus d’intérêts plus élevés.

Le secteur bancaire contient sans doute plus de surprises dans les prochains mois (et ce n’est sans doute pas le seul secteur menacé, comme l’explique mon associée Simone Wapler).

[Préparez vous à une crise plus sérieuse de la Bourse. Cliquez ici.]

{kind=link}