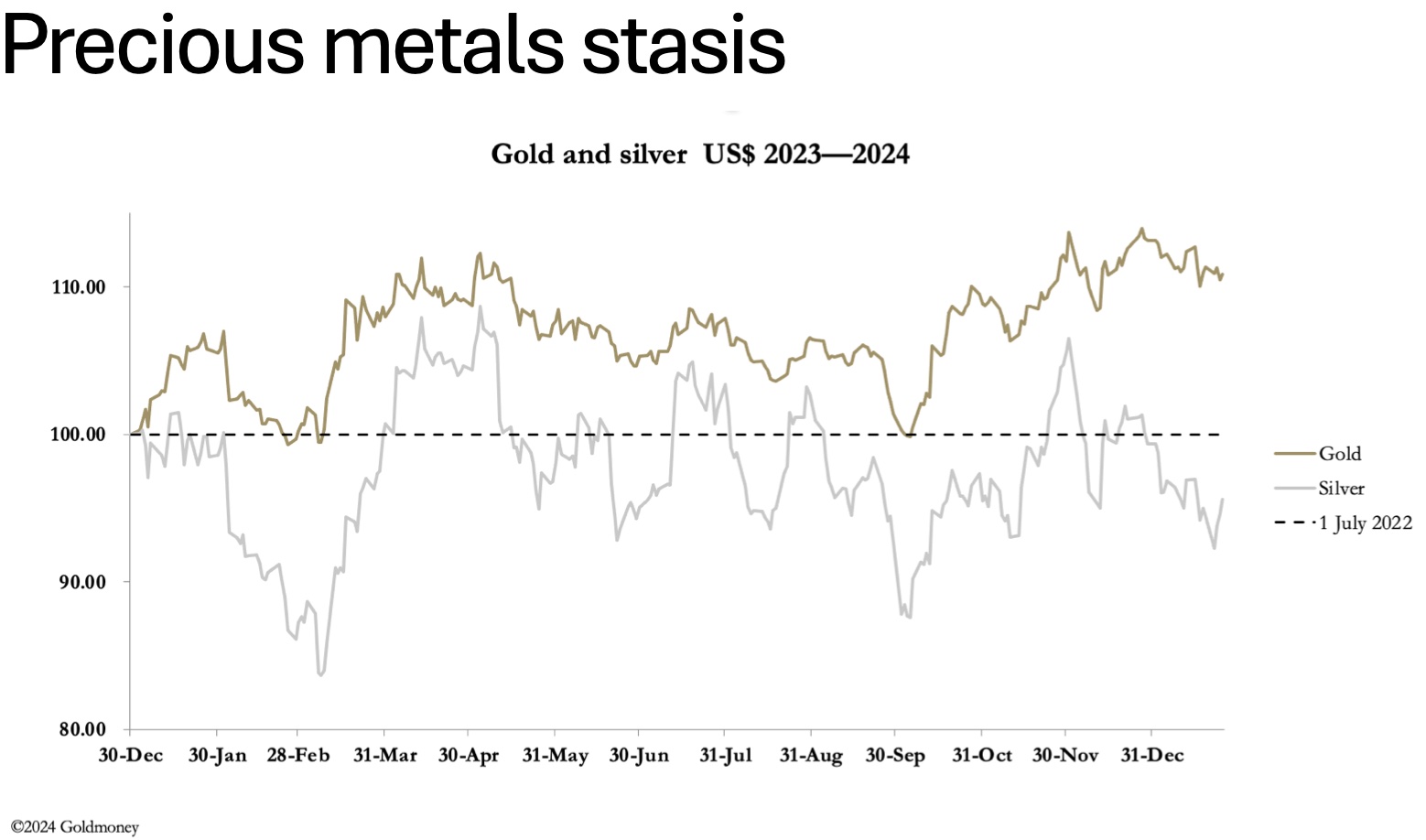

Alasdair Macleod: Les prix de l’or et de l’argent se sont stabilisés cette semaine, essayant de trouver une direction. Dans les échanges européens d’hier matin, l’or était à 2 022 dollars, en baisse de 7 dollars par rapport à la clôture de vendredi dernier, et l’argent à 22,92 dollars, en hausse de 30 cents.

Le chiffre d’affaires du Comex a été modéré. Il est intéressant de noter que l’expiration des options et des contrats n’a pas encore déclenché de volatilité.

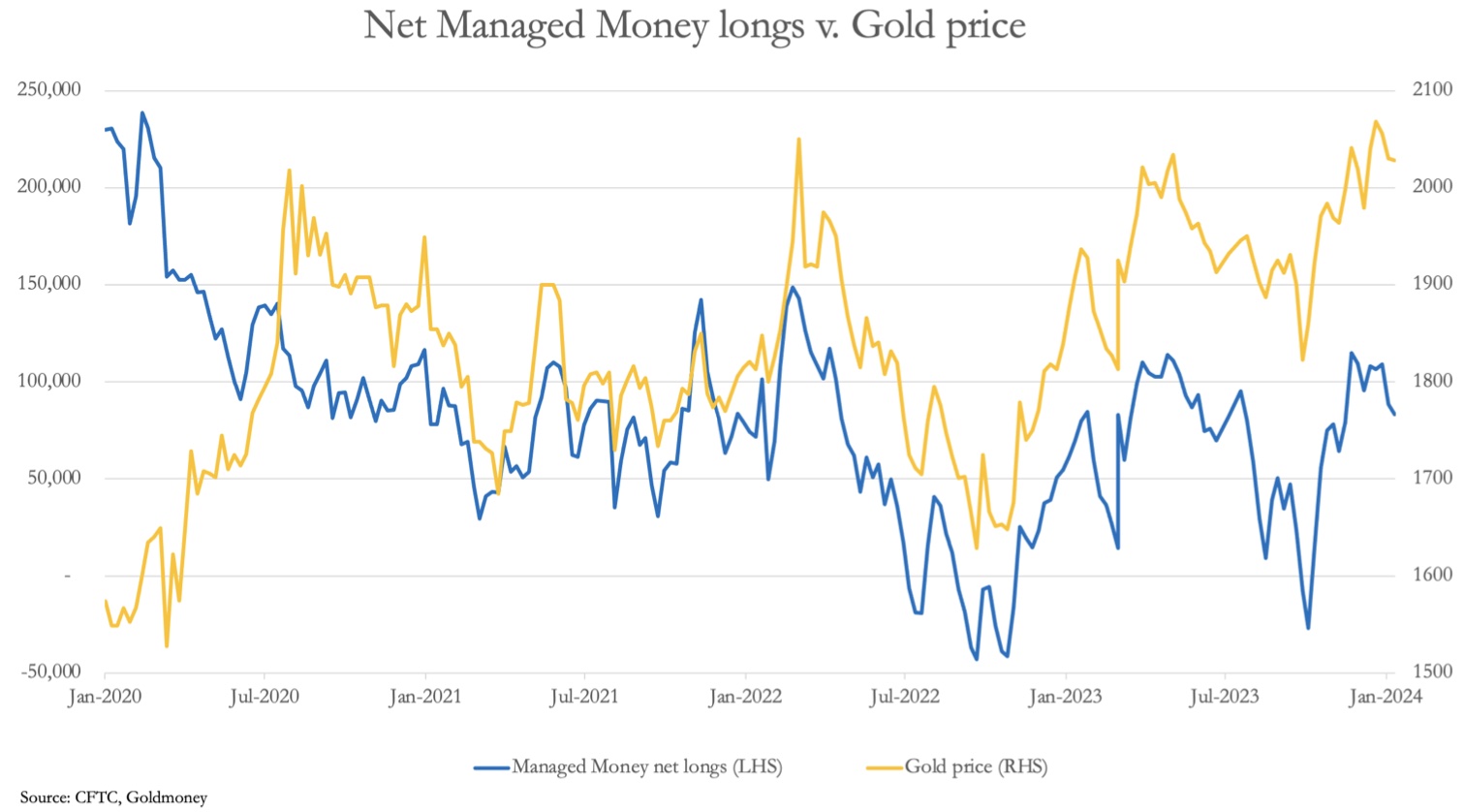

Pour l’instant, il semble que l’or soit heureux de se consolider au-dessus du niveau des 2 000 $ l’once. Mais les marchés papier semblent soupçonner que ce niveau de support risque d’être brisé. En effet, le manque d’enthousiasme pour le scénario haussier se reflète dans les hedge funds, dont les positions longues nettes sur le Comex ne sont que de 83.229 contrats (16 janvier) contre une position neutre à long terme de 110.000. Ceci est illustré sur le graphique ci-dessous.

L’apathie est remarquable. Depuis janvier 2020, le prix de l’or a augmenté de 40 %, tandis que les positions longues nettes ont diminué de plus de moitié, certes par rapport aux niveaux de surachat. En d’autres termes, le prix de l’or a augmenté sans que les commerçants du marché l’achètent. Pourtant, les analystes techniques qui examinent un graphique du prix de l’or diraient qu’il dresse un tableau positif. Voyez le graphique ci-dessous.

Pour l’instant, le prix trouve un support à la moyenne mobile de 55 jours, mais même si cela ne se maintient pas, une réaction plus profonde devrait trouver un support plus fort à la moyenne mobile de 12 mois, actuellement à 1 950 $. Étant donné qu’il s’agit d’une vente massive visant à tromper tout le monde en leur faisant croire que le support de 2 000 $ devient une offre insurmontable, je ne l’exclurais pas pour des raisons de sentiment. Mais étant donné le contexte économique, cela devrait constituer une opportunité d’achat.

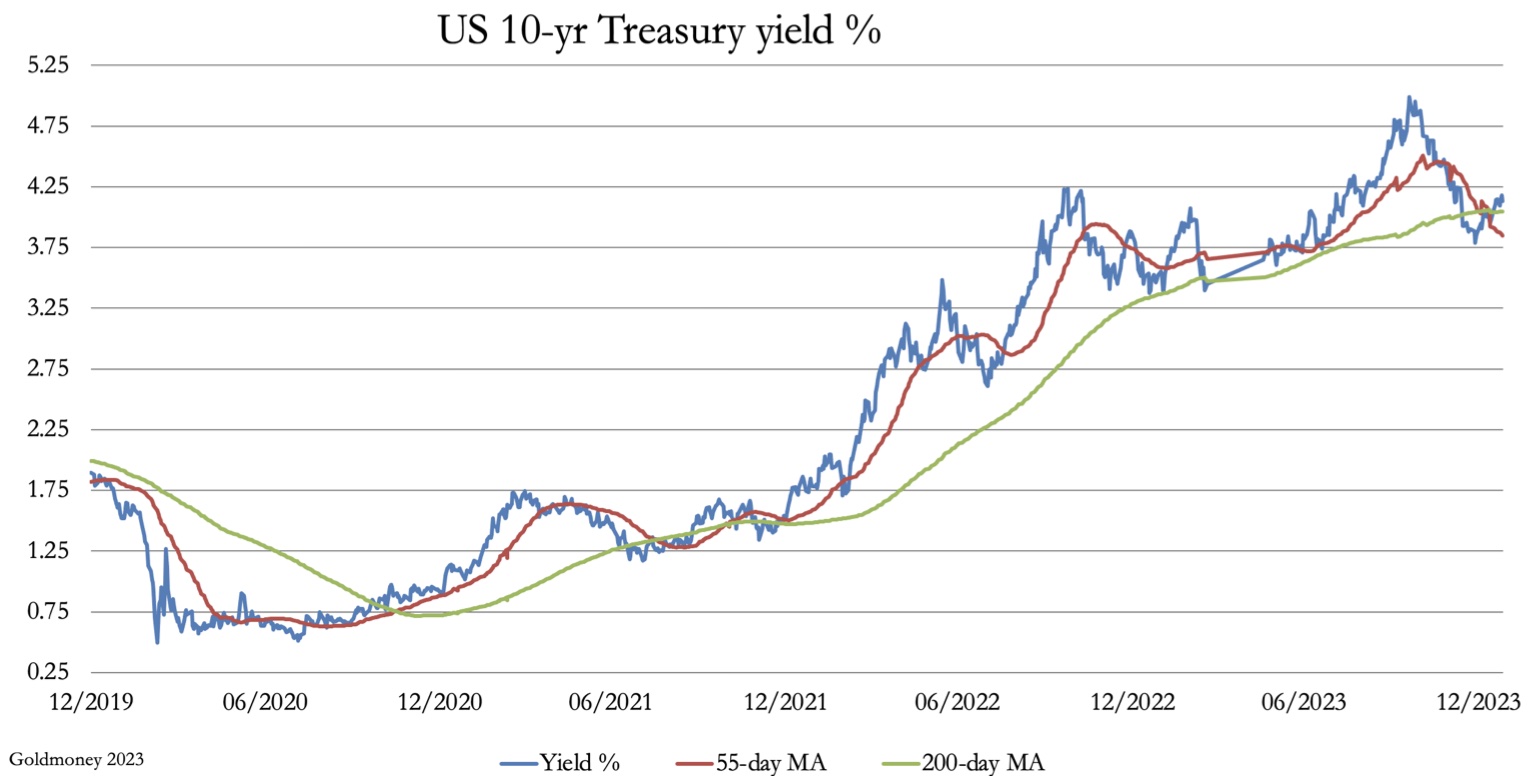

Le bilan technique est donc positif. Mais nous avons affaire à des marchés dirigés par des keynésiens qui ne comprennent pas le crédit et croient à tort que les monnaies sont de l’argent. Cette erreur fondamentale écarte l’or qui, autrefois, conférait aux monnaies leur crédibilité en tant que substitut de la monnaie. Cette erreur est la raison pour laquelle les marchés considèrent la hausse des taux d’intérêt et des rendements obligataires comme mauvaise pour l’or, ce qui a freiné la confiance ces dernières semaines, comme le montre notre prochain graphique.

Depuis le 27 décembre, le rendement des bons du Trésor américain à 10 ans a augmenté de 40 points de base, violant ainsi la tendance baissière. D’un point de vue technique, il est trop tôt pour dire que cela soit significatif, mais des évolutions inquiétantes sont à prévoir. Le prix du pétrole a soudainement augmenté de 10 % sans raison évidente. Oui, les Houthis continuent de rendre la vie difficile, obligeant les pétroliers à se détourner autour de l’Afrique. Il ne s’agit peut-être que de l’un des nombreux éléments qui remettent en question le discours sur la faible inflation.

Comprendre pourquoi l’or peut augmenter parallèlement à l’inflation et aux rendements obligataires nécessite de rejeter la croyance keynésienne selon laquelle les monnaies fiduciaires sont de la monnaie, alors qu’en réalité elles sont des crédits exposés au risque de contrepartie. Dans le cas du dollar, comme pour les autres grandes monnaies, la hausse des taux d’intérêt exacerbe le piège de la dette du gouvernement à la veille d’un ralentissement de l’activité économique. Ce sont les conditions pour mettre en évidence le risque de contrepartie lié à la possession de dollars. Et comme je l’ai toujours soutenu, ce n’est pas le prix de l’or qui augmente, mais le dollar qui baisse.

Source: kingworldnews

{kind=link}