La Fed vient de réaffirmer qu’elle raréfierait le crédit. Les probabilités de krach augmentent.

La Fed vient de réaffirmer qu’elle raréfierait le crédit. Les probabilités de krach augmentent.

Aujourd’hui, nous allons parler de choses ennuyeuses, sérieuses et ridicules : Janet Yellen, la Fed et sa prétention à contrôler l’économie, le chômage, l’inflation.

La présidente de la Fed a tenu des propos « faucons » la semaine dernière. Dans le jargon financier, un « faucon » est partisan de taux plus élevés (on crée moins de crédit) tandis qu’une « colombe » est partisane de taux moins élevés (on crée plus de crédit).

La teneur des propos de Janet Yellen était étrangement humble alors que d’habitude la Fed prétend savoir tout sur tout.

« Il serait imprudent de ne pas intervenir avant que l’inflation soit revenue à 2%. […]

Mes collègues et moi-même avont peut-être méjugé la force du marché du travail, le degré de consistance entre les attentes d’inflation à long terme et nos objectifs d’inflation, ou même les forces fondamentales guidant l’inflation »

Je suis désolée de vous imposer la lecture de ces phrases indigestes. Mais la qualité de la matière première dont je pars est pitoyable et la langue de bois française est encore plus lourde que la langue de bois anglo-saxonne…

“ It would be imprudent to keep monetary policy on hold until inflation is back to 2 percent. […]

My colleagues and I may have misjudged the strength of the labor market, the degree to which longer-run inflation expectations are consistent with our inflation objective, or even the fundamental forces driving inflation”

Imaginez le commandant de bord de votre avion vous disant :

« Il est imprudent de prolonger ce vol jusqu’à la destination prévue.

L’équipage et moi-même avons peut-être mal interprété les informations des instruments de bord, qui d’ailleurs ne sont pas adaptés à ces vols commerciaux ».

Pas rassurant, n’est-ce pas ? Vous vous penchez peut-être pour tâter sous votre siège la présence du gilet de sauvetage promis dans le cas où le crash se produirait en mer.

Pourtant, les marchés, eux, n’ont pas été terrifiés.

La Fed avoue qu’elle ne comprend rien, que ses statistiques sont bidons et qu’elle ne sait pas ce qui fait naître l’inflation, mais M. le Marché s’en fiche !

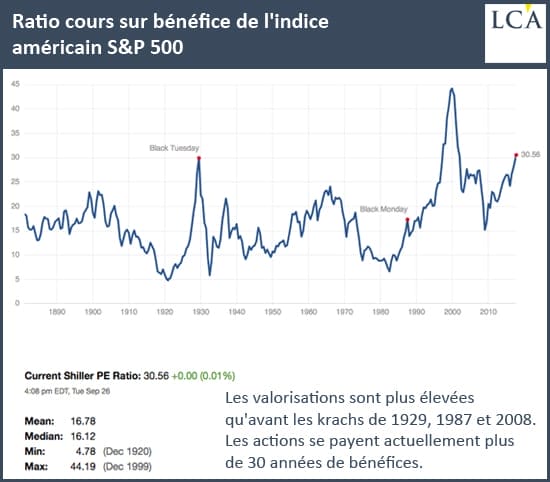

Pourtant, M. le Marché sait que les valorisations actuelles sont soufflées par les taux bas, comme le souligne Bill Bonner :

« La Fed a créé 3 600 Mds$ d’argent frais… qu’elle a injecté sur les marchés financiers pour acheter des obligations. En abaissant les taux d’intérêt… en grugeant les épargnants… et en permettant à des sociétés comme Toys « R » Us, et beaucoup d’autres, d’emprunter démesurément… Cet argent a provoqué le marché haussier à Wall Street et multiplié par trois les performances du Dow Jones. »

Remonter les taux produira donc l’effet inverse.

Moins d’argent (de crédit) ? Krach en vue !

Quel sang-froid, quel héroïsme ! A moins que… M. le Marché aurait-il un parachute que nous n’avons pas, nous qui n’avons droit qu’au gilet de sauvetage au cas (improbable) où nous survivrions au crash ?

Oui, bien sûr !

M. Le Marché achète toujours car il sait – on lui a promis – qu’il trouverait toujours preneur lorsqu’il serait vendeur. Il saura le moment où il faudra appuyer sur le bouton « vendre » et alors il trouvera quelqu’un à un très bon prix.

Toujours.

C’est pour cela que les banques centrales existent. M. le Marché vendra à sa banque centrale qui lui fournira « de la liquidité ».

Cette option de vente, les spécialistes l’appellent le « put Greenspan ».

Mais vous, cher lecteur, vous n’avez pas ce parachute magique. Vous ne croquez pas des petits fours à l’Eurogroupe, à Jacksonville ou à Davos aux côtés des banquiers centraux.

Vous, vous savez aussi que les valorisations sont excessives selon tous les critères habituels de mesure. Les obligations sont à un plus haut de 5 000 ans. Oui, 5 000 ans que les taux d’intérêt n’avaient pas été si bas.

Que fait le gérant de votre assurance-vie ? Saura-t-il appuyer sur le bouton à temps ?

Le parachute du pauvre, l’assurance qui vous permettra de protéger une partie de votre patrimoine financier contre la débâcle qui s’annonce, c’est l’or.

Chose bizarre et curieuse, globalement, les banques centrales en achètent depuis 2008 alors qu’elles étaient vendeuses depuis 1966.

Voilà qui donne à réfléchir…

Pour plus d’informations et de conseils, c’est ici

Source: la-chronique-agora

Simone Wapler est directrice éditoriale des publications Agora, spécialisées dans les analyses et conseils financiers. Ingénieur de formation, elle a quitté les laboratoires pour les marchés financiers et vécu l’éclatement de la bulle internet. Grâce à son expertise, elle sert aujourd’hui, non pas la cause des multinationales ou des banquiers, mais celle des particuliers.

Simone Wapler est directrice éditoriale des publications Agora, spécialisées dans les analyses et conseils financiers. Ingénieur de formation, elle a quitté les laboratoires pour les marchés financiers et vécu l’éclatement de la bulle internet. Grâce à son expertise, elle sert aujourd’hui, non pas la cause des multinationales ou des banquiers, mais celle des particuliers.

Elle a publié « Pourquoi la France va faire faillite » (2012), « Comment l’État va faire main basse sur votre argent » (2013), « Pouvez-vous faire confiance à votre banque ? » (2014) et « La fabrique de pauvres » (2015) aux Éditions Ixelles.

Egon von Greyerz: « Les raisons d’investir dans l’or et l’argent physique »

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

OBAMA avait choisi la vieille justement pour son incompetence et son abeissance aveugle

Vous avez un documentaire de Peter Schiff là dessus 🙂

lol

Obama ne choisit rien du tout, tout comme ces prédécesseurs et son successeur, regardez les patron de la FED depuis des décennies, ils ont tous un petit quelque chose en commun, le choix n’est nullement en rapport avec leur compétence, leur couleur de peau, ou leur sex, la couleur des abis de cette vieille dame vous mettra peu être sur la voie, j’en dis pas plus, on est surveillé, olalala xD

tel aviv sur seine…

http://www.zerohedge.com/news/2017-09-29/kevin-warsh-may-be-next-fed-head-lets-see-what-he-really-thinks

Resserrement monétaire en vue aux USA, en GB, en Europe, et même au Japon, l’idée commence à être évoquée.

Mais que vont devenir tous ces Etats hyperendettés, dont la fiscalité a déjà dépassé les seuils de douleur insupportable ? Oh noooon, ils vont devoir couper dans leurs dépenses. Quel malheur pour tous les politiciens démagogues qui ne pourront plus être élus sur la base de leur programme favori, du pain et des jeux. Mais que vont devenir tous ces beaux systèmes sociaux qui ne survivent que grâce à la magie de la dette éternelle ? Mais comment feront tous ceux qui vivent de subventions publiques ? Toutes ces entreprises gavées de contrats fictifs. Tous ces merveilleux HLM. Toutes ces éoliennes majestueuses. Toutes ces Tesla et tous ces TGV. Toutes ces belles retraites. Tout ceci devrait-il donc disparaître faute d’injections monétaires sans contrepartie de création de richesse ? Oh nooon, ce serait trop injuste ! Vite, vite, de nouvelles injections sans attendre ! Imprimons de la monnaie sans relâche, imprimons sans limite, c’est la condition du Paradis sur Terre.

Bon sujet Simone, merci de nous prévenir du danger qui court vers nous. Vous nous posez la question à savoir si nos Gérants d’assurance-vie vont agir rapidement pour sauvegarder nos avoirs. Eh bien, la réponse est NON, ni eux et ni les Gérants de portefeuille ou Gestionnaires de fonds de pension. Ce n’est pas dans leurs mentalités d’agir ainsi pour protéger l’actif qu’ils gèrent. Il faut que ce soit le client qui le demande, sinon, vous en payez le prix fort. Il est souvent trop tard pour agir lorsque vous vous apercevez que vous venez de subir d’énorme baisse de vos actifs ou de votre portefeuille. Mais eux, ils vont tenter de vous consoler avec de belle parole mielleuse en vous citant ; Ne vous en fait pas, c’est toujours comme cela, ça va revenir, et là, ils vous sortent des graphiques historiques des marchés boursiers pour vous rassurer. Convaincu de ces paroles et de la confiance rassurante de votre agent vous sortez de son bureau rempli d’espoir. Sauf, ce qu’ils ne vous disent pas, c’est que si vous subissez une baisse de valeur par exemple de 50%? Votre actif va devoir augmenter de 100% seulement pour compenser votre baisse. Vous n’auriez pas encore enregistré de gain, seulement couvrir votre baisse. Si vous connaissez des Gestionnaires de fonds de pension ou de Gérant de portefeuille ou Gérant d’assurance-vie qui peuvent vous donner des rendements de 100% ? Eh bien bonne chance. Je vous dis, ça vaut la peine de tester votre conseiller pour voir sa réaction. Dite lui, que vous voulez changer votre profile investisseur à prudent. S’il rechigne c’est qu’il perd une commission mensuelle. Et oui, plus vous détenez d’action dans votre portefeuille plus le conseiller encaisse une meilleure commission. La même chose pour l’entreprise qu’il représente eux aussi encaisse des commissions sur votre épargne. N’oubliez pas une chose, vous les payés grassement ces gens-là. Pensez-y, tout ce beau monde ne vive que par votre épargne. Ils vont toujours s’opposer à ce que vous retirez votre argent. C’est comme de leur demander de baisser leurs salaires ou de perdre leurs revenus. Allez-y, tester votre conseiller, juste pour voir comment.

La fed tout comme les autres banques centrales savent très bien ce qu’elles font et l’erreur serait de croire le contraire. Avec les différents systèmes politiques ils nous emmènent vers une « dictature »(on peut l’appeler comme l’on veut) ou les B Centrales, les banques privées détiendront la totalité des avoir mondiaux y compris toutes les biens perso (maison, appart, ferme…) et tout cela avec l’aide des politiques répressives pour les 90% les plus pauvres mises en places partout y compris en France. (loi d’urgence devenue droit commun, suppression du cash…).

Ils sont fort parce que nous sommes faibles et seuls, plus aucune cause ne sera défendue par l’ensemble de la population, ils ont réussi à nous diviser comme jamais.

Pauvre Simone, elle se trompe depuis des années mais c’est son fond de commerce!

Il n’y a plus aucune illusion à se faire, nous avons déjà perdu parce que c’est dans nos tête que nous avons perdu. A+

`Que dire de ce monde de fous.